“Ο πόλεμος λέξεων που απειλεί να κάνει τη συνεδρίαση του OPEC “άνω κάτω””.

Οι υπουργοί του OPEC κατευθύνονται προς την Βιέννη στην Αυστρία αυτή την εβδομάδα για τη 173η συνάντηση του Οργανισμού Πετρελαιοπαραγωγών Χωρών.

Του Jason Schenker

Οι υπουργοί του OPEC κατευθύνονται προς την Βιέννη στην Αυστρία αυτή την εβδομάδα για τη 173η συνάντηση του Οργανισμού Πετρελαιοπαραγωγών Χωρών. Οι τιμές του αργού τύπου Brent έχουν ενισχυθεί σχεδόν κατά 20% από την τελευταία συνάντηση στις 25 Μαΐου του 2017, ενώ οι τιμές του πετρελαίου τύπου West Texas Intermediate έχουν κερδίσει περίπου 10%. Η συνάντηση της 30ής Νοεμβρίου είναι πιθανό να πραγματοποιηθεί σε διαφορετικούς τόνους, συγκριτικά με τις δύο τελευταίες συνεδριάσεις του OPEC, επειδή η παγκόσμια ζήτηση πετρελαίου έχει ενισχυθεί, τα αποθέματα έχουν μειωθεί, οι τιμές βρίσκονται σε ανοδική πορεία και τα τεχνικά χαρακτηριστικά στις χρηματιστηριακές συναλλαγές δείχνουν ότι η ανοδική πορεία θα επιμείνει.

Η bullish δυναμική των τιμών του πετρελαίου θα πρέπει να ικανοποιήσει τα μέλη του OPEC, αλλά όπως συμβαίνει με όλες τις μεγάλες συναντήσεις συναφέλφων σε αυτή τη χρονική περίοδο, κάποιο εσωτερικό δράμα θα μπορούσε να χαλάσει το “πάρτι”. Οι γεωπολιτικές εντάσεις μεταξύ του Ιράν και της Σαουδικής Αραβίας είναι οι εντονότερες εδώ και πάνω από ένα χρόνο. Αυτές οι εντάσεις θα μπορούσαν να διαχυθούν στην αίθουσα της συνεδρίασης και να διαλύσουν τις ελπίδες για επιπλέον συμφωνίες επέκτασης της περικοπής παραγωγής αργού πετρελαίου μεταξύ των μελών του OPEC αλλά και των χωρών που δεν ανήκουν στον ΟPEC. Χωρίς μία επιπλέον επέκταση των περικοπών στην παραγωγή πετρελαίου – ή τουλάχιστον χωρίς σημαντική παράταση – οι τιμές του πετρελαίου θα μπορούσαν να υποστούν βραχυπρόθεσμες πιέσεις.

Η παγκόσμια ζήτηση πετρελαίου είναι ένας κρίσιμος παράγοντας που θα αποδειχθεί καθοριστικός όταν θα συζητούν τα μέλη και τα μη μέλη του OPEC τις επόμενες κινήσεις της πολιτικής τους. Ο κύριος καταλύτης της αύξησης των τιμών του πετρελαίου τους τελευταίους μήνες ήταν η ισχυρή και βελτιωμένη προοπτική για την παγκόσμια ανάπτυξη. Το Διεθνές Νομισματικό Ταμείο έχει αναθεωρήσει προς τα πάνω τις παγκόσμιες προοπτικές ανάπτυξης, ενώ οι δείκτες PMI για τη μεταποίηση της ευρωζώνης και των ΗΠΑ έχουν πάρει “τα πάνω τους”. Επίσης, σημειώθηκαν σημαντικές βελτιώσεις στην Κίνα, όπου ο PMI μεταποίησης της Caixin παρουσίασε εντυπωσιακή ανάκαμψη από την ύφεση του κλάδου της μεταποίησης μεταξύ του Δεκεμβρίου 2014 και του Ιουνίου 2016.

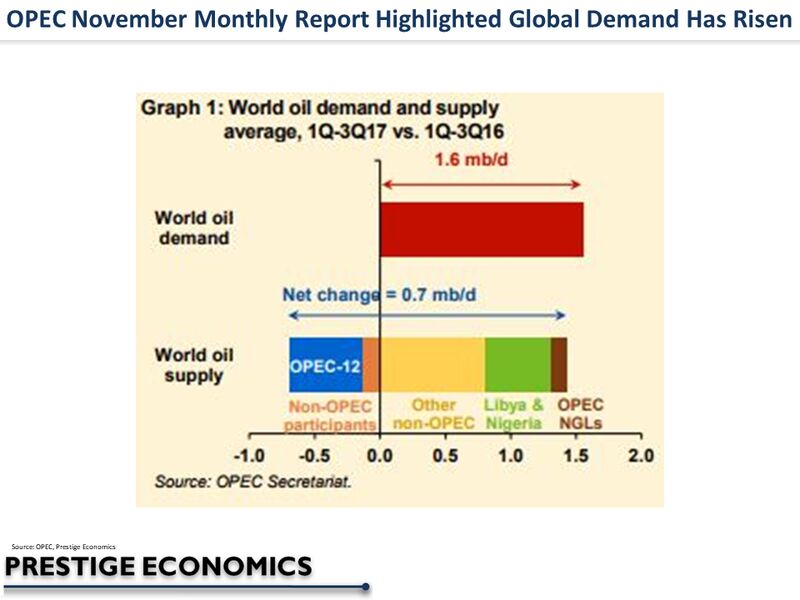

Αυτή η ύφεση στην Κίνα, η οποία είναι η μεγαλύτερη καθαρή εισαγωγέας αργού πετρελαίου στον κόσμο, πίεσε πτωτικά τη ζήτηση και τις τιμές του πετρελαίου. Επίσης, συνέβαλε στην αύξηση των παγκόσμιων αποθεμάτων πετρελαίου το 2015 και το 2016. Αλλά από τότε η βελτίωση της κινεζικής ανάπτυξης και της μεταποίησης έχουν συμβάλει στην αύξηση της ζήτησης και στις υψηλότερες τιμές του πετρελαίου. Στη μηνιαία έκθεση του OPEC του Νοεμβρίου του 2017, η ζήτηση πετρελαίου για τα τρία πρώτα τρίμηνα του 2017 εμφανίστηκε να είναι αυξημένη κατά 1,6 εκατ. βαρέλια ημερησίως από ό,τι το 2016. Αυτό έχει προσφέρει στήριξη τις τιμές και θα πρέπει να κάνει τα μέλη και τα μη μέλη του OPEC να νιώσουν αισιόδοξα για την παγκόσμια ζήτηση και τις τιμές του πετρελαίου κατά το επόμενο έτος.

Ο OPEC θα εξετάσει επίσης την αποτελεσματικότητα της πολιτικής περιορισμού της παραγωγής πετρελαίου. Και είναι πιθανό να δηλώσει ικανοποιημένος από αυτή. Οι ισχυρότερες προοπτικές για την παγκόσμια ζήτηση συνοδεύονται από πτώση των αποθεμάτων του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ), τα οποία είναι πλέον πιο κοντά στον μέσο όρο των τελευταίων πέντε ετών. Αυτή η επιστροφή στα συνήθη επίπεδα ήταν αυτό που οι χώρες μέλη του OPEC και όσες δεν ανήκουν στον οργανισμό ευφημιστικά ανέφεραν ως την “επανεξισορρόπηση” των παγκόσμιων αποθεμάτων. Και αυτό σημαίνει ότι τα επίπεδα της μειωμένης παραγωγής πετρελαίου ήταν αποτελεσματικά.

Ενώ τα μέλη και τα μη μέλη του OPEC είναι απίθανο να κατευθύνουν την πολιτική τους προς συγκεκριμένους στόχους τιμών αυτή τη βδομάδα στη Βιέννη, είναι σαφές ότι στοχεύουν – και θα συνεχίσουν να στοχεύουν – στα αποθέματα του πετρελαίου. Και ο στόχος για τα εμπορικά εκμεταλλεύσιμα αποθέματα πετρελαίου του ΟΟΣΑ είναι ο μέσος όρος της πενταετίας. Τα αποθέματα υποχωρούν προς αυτά τα επίπεδα και η απόφαση περί της πολιτικής του OPEC αυτή την εβδομάδα είναι πιθανό να υποστηρίξει μια περαιτέρω πτώση των αποθεμάτων.

Και οι 36 αναλυτές και οι traders που συμμετείχαν στην έρευνα του Bloomberg News την περασμένη εβδομάδα ανέμεναν μία επέκταση της περικοπής στην παραγωγή πετρελαίου, με τους περισσότερους να εκτιμούν ότι θα υπάρξει μια παράταση εννέα μηνών. Αλλά θα μπορούσε να υπάρχει μια μικρή πιθανότητα να εμποδιστεί από το να γίνει η επέκταση τετελεσμένο γεγονός.

Η επέκταση της συμφωνίας των μελών και μη του OPEC – και ο απαιτούμενος συντονισμός μεταξύ των χωρών – θα μπορούσε να απειληθεί από τις αυξημένες γεωπολιτικές εντάσεις μεταξύ του Ιράν και της Σαουδικής Αραβίας. Μόλις την περασμένη εβδομάδα, ο Πρίγκιπας της Σαουδικής Αραβίας χαρακτήρισε τον ανώτατο ηγέτη του Ιράν “τον νέο Χίτλερ της Μέσης Ανατολής”. Η επιλογή του να τον συγκρίνει με τον Χίτλερ λίγες μέρες πριν από τη συνάντηση της Αυστρίας – της χώρας όπου γεννήθηκε ο Αδόλφος Χίτλερ – μπορεί να είναι σύμπτωση, αλλά σίγουρα είναι κακός οιωνός.

Οι προοπτικές για μία παράταση στην περικοπή της παραγωγής πετρελαίου λειτουργούν υποστηρικτικά για τις τιμές του πετρελαίου, αλλά μία μηδενική ή μία πολύ σύντομη παράταση – για παράδειγμα, τριών μηνών – θα μπορούσε να επιφέρει πτωτικές τάσεις στις τιμές του πετρελαίου στο άμεσο μέλλον. Καθώς οι traders επιλέγουν τις τακτικές τους πριν από την απόφαση του OPEC, δύο ερωτήματα θα κυριαρχήσουν στις τοποθετήσεις τους αυτή την εβδομάδα.

Το πρώτο είναι αν η ένταση μεταξύ της Σαουδικής Αραβίας και του Ιράν θα μπορούσε να μεταφερθεί στην αίθουσα διαπραγματεύσεων. Πιστεύω ότι είναι πολύ πιθανό. Έχει ξανασυμβεί, οπότε δεν θα αποτελούσε έκπληξη να δούμε έντονες ή απότομες αλληλεπιδράσεις μεταξύ υπουργικών ομάδων. Το δεύτερο ερώτημα είναι εάν αυτή η ένταση θα μπορούσε να επηρεάσει τα δυνητικά σχέδια του OPEC να επιμείνει στις περικοπές παραγωγής μέχρι την 1η Απριλίου του 2018 ή να αποτρέψει την επέκταση των περικοπών της παραγωγής. Δεδομένου ότι το Ιράν έχει μέχρι στιγμής απαλλαγεί από τις περικοπές στην παραγωγή πετρελαίου, αυτό θα μπορούσε να αποτελέσει ένα ζήτημα όσο θα αξιολογείται η πιθανή επέκταση των περικοπών παραγωγής πετρελαίου του OPEC αυτήν την εβδομάδα.

Μία απόφαση που δεν θα προβλέπει συμφωνία για παράταση των περικοπών της παραγωγής του OPEC φαίνεται λιγότερο πιθανή, αλλά μόνο και μόνο επειδή η αποτελεσματικότητα των περικοπών της παραγωγής του προηγούμενου έτους αποδείχθηκε καρποφόρα και υποστηρικτική για τις τιμές του πετρελαίου. Ωστόσο, με τις γεωπολιτικές πιέσεις να παραμένουν έντονες, ο OPEC μπορεί να χρειαστεί να επιλέξει μία συντομότερη επέκταση και να επανεξετάσει το ζήτημα μετά την αποκλιμάκωση των εντάσεων κατά την επόμενη συνάντησή του, η οποία πιθανότατα θα διεξαχθεί τον Ιούνιο του 2018.

Ενώ η πρόσφατη δυναμική ήταν bullish για το αργό πετρέλαιο τους τελευταίους μήνες, εάν οι αυξανόμενες εντάσεις και οι προσδοκίες για εκτεταμένες περικοπές στην παραγωγή πετρελαίου οδηγήσουν σε απογοήτευση, τότε οι τιμές του πετρελαίου θα μπορούσαν να υποστούν κάποιες βραχυπρόθεσμες πιέσεις.

ΠΗΓΗ: Capital

ΔΗΜΟΦΙΛΗ

ΠΡΟΣΦΑΤΑ