This site uses cookies for analytics and to improve your experience. By clicking Accept, you consent to our use of cookies. Learn more in our privacy policy.

Στο σφράγισμα των αντλιών πρατηρίου καυσίμων στα Χανιά προχώρησε το πρωί της Δευτέρας υπηρεσία της ΑΑΔΕ. Το σφράγισμα έγινε για 15 ημέρες καθώς στο πρατήριο δεν είχε εφαρμοστεί πλήρωςστο σύστημα εισροών- εκροών.

Σύμφωνα με πληροφορίες, το 2013 όταν ξεκίνησε το σύστημα εισροών- εκροών, το πρατήριο είχε ενημερώσει ότι διαθέτει σύστημα διαχωριστήρων για το καύσιμο στις υφιστάμενες νόμιμες εγκαταστάσεις ζητώντας από το Υπουργείο να το λάβει υπόψη. Και αυτό γιατί στη νομοθεσία δεν υπήρχε πρόβλεψη για τους διαχωριστήρες. Η ιδιοκτησία του πρατηρίου ανέμενε την έκδοση κοινής υπουργικής απόφαση με την οποία θα εντάσσονταν οι διαχωριστήρες στο σύστημα εισροών- εκροών κάτι που δεν έχει γίνει όλα αυτά τα χρόνια. Σημειώνεται πως το σύστημα εισροών- εκροών είναι εγκατεστημένο στο συγκεκριμένο πρατήριο και στέλνει αποτελέσματα στις αρμόδιες υπηρεσίες σε ότι αφορά τα φορολογικά όχι όμως το ισοζύγιο καυσίμων, αφού δεν μπορεί να λειτουργήσει παράλληλα με τους διαχωριστήρες. Το ζήτημα θεωρείται γραφειοκρατικό και θα αντιμετωπιστεί ώστε το πρατήριο να επαναλειτουργήσει κανονικά.

Έχουν σταλεί σχετικές επιστολές και καλούνται τα πρατήρια να παρουσιάσουν τα απαραίτητα τιμολόγια αλλιώς θα επιβληθεί πρόστιμο.

Αρκετά … «ραβασάκια» έχουν φύγει από την ΔΙΜΕΑ προς πρατήρια καυσίμων που έχουν ξεφύγει οι τιμές τους.

Σύμφωνα με πληροφορίες του iEnergeia τα στελέχη της ΔΙΜΕΑ συνεχίζουν τους ελέγχους καθ όλη την προεκλογική περίοδο και έχουν εντοπιστεί πρατήρια υγρών καυσίμων που δεν ακολουθούν την σχετική ρύθμιση για το πλαφόν στο περιθώριο κέρδους.

Υπενθυμίζεται ότι η σχετική ρύθμιση που ξεκίνησε να εφαρμόζεται για συγκεκριμένα προϊόντα το 2020, εν μέσω του πρώτου λοκντάουν, και επανήλθε με διευρυμένο περιεχόμενο το 2021, για να διευρυνθεί ακόμη περισσότερο, λόγω πληθωρισμού και κανονικά ίσχυε έως τις 31 Δεκεμβρίου 2022, έχει παραταθεί μέχρι τις 30 Ιουνίου 2023.

Αυτό το διάστημα, έχει αποσταλεί από την ΔΙΜΕΑ επιστολή σε πρατηριούχους που έχει διαπιστωθεί αύξηση και γίνεται διασταύρωση στοιχείων

Γίνεται έλεγχος τιμών διασταύρωση στοιχείων και μετά, εφόσον βεβαιωθεί παράβαση, θα επιβληθούν τα πρόστιμα.

Οι έλεγχοι είναι καθημερινοί και σύμφωνα με τα στοιχεία του E-Καταναλωτής, η μέση τιμή της βενζίνης είναι 1.839 ευρώ το λίτρο (για τις 20 Μαίου 2023) και για το πετρέλαιο η μέση τιμή είναι 1.535 ευρώ το λίτρο. Ωστόσο στην βενζίνη, κάποιοι ξεπέρασαν τα 2 ευρώ το λίτρο και η αρμόδια υπηρεσία εντόπισε τα πρατήρια και ζήτησε να αιτιολογήσουν αυτή την τιμή με βάση τα τιμολόγια αγοράς.

Σε ό,τι αφορά στο πλαφόν στο περιθώριο κέρδους για βασικά είδη διατροφής και για πρώτες ύλες που εκπνέει στις 30 Ιουνίου ο υπουργός Ανάπτυξης και Επενδύσεων Άδωνις Γεωργιάδης δήλωσε πρόσφατα: «Έχω δώσει, με το νόμο που έχουμε ψηφίσει, το περιθώριο στον διάδοχό μου υπουργό Ανάπτυξης, όποιος είναι αυτός, … να αποφασίσει με μια υπουργική του απόφαση αν θέλει να παρατείνει αυτά τα μέτρα μέχρι το Σεπτέμβριο ή όχι.

Εγώ δεν έχω δεσμεύσει τον επόμενο υπουργό, γιατί δεν θέλω να φαίνεται ότι δρω τυραννικά. Εγώ θα παραδώσω , όπως και να ’χει στο διάδοχό μου και ο διάδοχός μου θα αποφασίσει τι θέλει να κάνει με αυτά τα μέτρα».

Καταγγελία μέσω της εφαρμογής appodixi έφερε στο φως ένα ακόμα πρατήριο καυσίμων, το οποίο φοροδιέφευγε. Σύμφωνα με πηγές της ΑΑΔΕ, τις οποίες επικαλείται ο ιστότοπος protothema.gr, πρόκειται για βενζινάδικο στο Κερατσίνι, στο οποίο, μετά από έρευνα, οι τελωνειακοί ελεγκτές βρήκαν ότι λειτουργεί πάνω από δύο χρόνια χωρίς να διαθέτει εγκατεστημένο πιστοποιημένο σύστημα εισροών-εκροών και χωρίς να αποστέλλει τα αντίστοιχα δεδομένα στην ΑΑΔΕ.

Το πρατήριο σφραγίστηκε και ανακλήθηκε για δύο μήνες η άδεια λειτουργίας του, μέχρι δηλαδή την υποχρεωτική εγκατάσταση πιστοποιημένου συστήματος εισροών – εκροών, γεγονός, που θα διαπιστωθεί με επανέλεγχο.

Παράλληλα, ενημερώθηκαν οι εταιρείες εμπορίας πετρελαιοειδών για την απαγόρευση παράδοσης καυσίμων μέχρι την επαναλειτουργία του.

Στον επιχειρηματία επιβλήθηκε διοικητικό πρόστιμο πενήντα χιλιάδων ευρώ.

Το Ευρωπαϊκό Κοινοβούλιο ενέκρινε τις συμφωνίες για δέσμη μέτρων ώστε να μειωθούν κατά 55% οι εκπομπές αέριων του θερμοκηπίου έως το 2030.

Ακριβά φαίνεται ότι θα πληρώνουν την κυκλοφορία των παλαιών και ρυπογόνων αυτοκινήτων οι ιδιοκτήτες τους από το 2027 καθώς το Ευρωπαϊκό Κοινοβούλιο ενέκρινε τη μεταρρύθμιση του συστήματος εμπορίας εκπομπών (με την ένταξη των οδικών, αεροπορικών και θαλάσσιων μεταφορών) και του μηχανισμού συνοριακής προσαρμογής άνθρακα, και νέο Κοινωνικό Ταμείο για το Κλίμα.

Ο γνωστός πλέον «Φόρος Άνθρακα» θα επιβάλλεται και στις μεταφορές και αναμένεται να επηρεάσει εκατοντάδες εκατομμύρια ιδιοκτήτες παλαιών αυτοκινήτων σε όλη την ΕΕ καθώς θα αφορά στα οχήματα που πληρούν την οδηγία ρύπων Euro 5 ή και παλαιότερες και το ύψος του φόρου θα αυξάνεται ανάλογα με την παλαιότητα, τον κυβισμό αλλά και την κατανάλωση καυσίμου.

Όσο πιο παλαιό είναι, όσο μεγαλύτερος είναι ο κυβισμός του κινητήρα του αλλά και όσο υψηλότερη είναι η κατανάλωση καυσίμου τόσο θα αυξάνεται ανάλογα και ο «Φόρος Άνθρακα»!

Στην Ελλάδα o «Φόρος Άνθρακα» αναμένεται να επηρεάσει πάνω από 4,7 εκατ. αυτοκίνητα σε σύνολο 5,5 εκατ. κυκλοφορούντων ΙΧ τα οποία πληρούν την οδηγία ρύπων Euro 5 ή παλαιότερες οδηγίες.

Είκοσι τρία χρόνια μετά τη θέσπιση των πρώτων μέτρων για το λαθρεμπόριο των υγρών καυσίμων και την εγκατάσταση των συστημάτων εισροών και εκροών στα βενζινάδικα και η παράνομη διακίνηση πετρελαιοειδών όπως και η νοθεία και οι πειραγμένες αντλίες οργιάζουν στην αγορά.

Όσο κι αν ακούγεται απίστευτο, τα αποτελέσματα των ελέγχων των αρμόδιων διωκτικών και φορολογικών αρχών το επιβεβαιώνουν:

· Το 3% των ποσοτήτων υγρών καυσίμων που διακινούνται ετησίως στην αγορά είναι παράνομο.

· Στα περίπου 4 από τα 100 γεμίσματα ετησίως του ρεζερβουάρ είναι πιθανόν ο ιδιοκτήτης Ι.Χ. να πέσει σε νοθευμένα καύσιμα. Δηλαδή να επωμιστεί ένα τεράστιο κόστος επισκευής του οχήματος του από τη ζημιά που θα του έχει προκληθεί.

· Σχεδόν 6 στα 10 βενζινάδικα που ελέγχθηκαν είχαν φορολογικές παραβάσεις.

· Η απώλεια φόρων από τη λαθραία διακίνηση, τη νοθεία και άλλες φορολογικές παραβάσεις στην τριετία 2020-2022 έφτασε στα 140 εκατ. ευρώ.

· Περίπου 1 στα 10 σημεία εμπορίας υγρών καυσίμων παρανομεί.

Νοθεία και λαθρεμπόριο

Τα παραπάνω συμπεράσματα προκύπτουν από την επεξεργασία των στοιχείων του τριετούς απολογισμού ελέγχων που ανακοίνωσαν επισήμως πριν από περίπου 10 ημέρες τα υπουργεία Οικονομικών, Ανάπτυξης και Επενδύσεων, Προστασίας του Πολίτη, Ναυτιλίας και Νησιωτικής Πολιτικής, ΑΑΔΕ και ΣΔΟΕ.

Σύμφωνα με αυτά στην αγορά των υγρών καυσίμων:

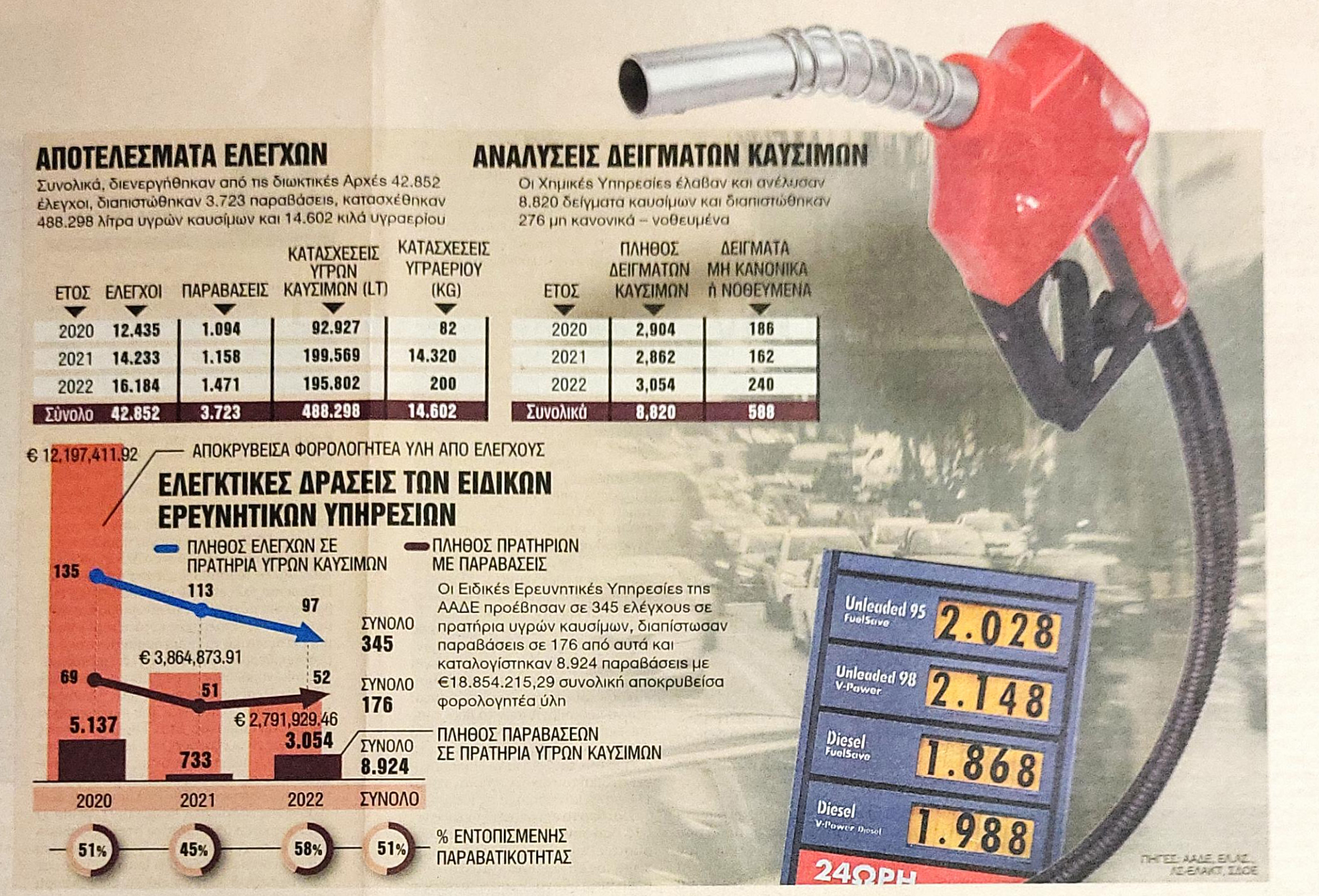

· Για το 2022 κατασχέθηκαν 195.802 λίτρα υγρών καυσίμων. Σύμφωνα με υπολογισμούς της αγοράς την περασμένη χρονιά πουλήθηκαν πάνω από 7 εκατομμύρια λίτρων βενζίνης, ντίζελ κίνησης και πετρελαίου θέρμανσης. Άρα κοντά στο 3% διακινήθηκε λαθραία ή με άλλον παράνομο τρόπο.

Οι Χημικές Υπηρεσίες του Γενικού Χημείου του Κράτους (ΓΧΚ), οι έλαβαν στην τριετία και ανέλυσαν 8.820 δείγματα καυσίμων και διαπιστώθηκαν 276 μη κανονικά – νοθευμένα. Αντιστοιχούν στο 3%. Σε ετήσια βάση και συγκεκριμένα το 2022 ελήφθησαν 3.054 δείγματα καυσίμων και τα 115 εντοπίστηκαν μη κανονικά – νοθευμένα. Αντιστοιχούν σχεδόν στο 4% του συνόλου. Ή με πιο απλά λόγια τα 3 με 4 στα συνολικά 100 φουλαρίσματα ενός ρεζερβουάρ αυτοκινήτου γίνονται με νοθευμένα καύσιμα.

Οι Ειδικές Ερευνητικές Υπηρεσίες της ΑΑΔΕ την τριετία 2020-2022 προέβησαν σε 345 ελέγχους σε πρατήρια υγρών καυσίμων, διαπίστωσαν παραβάσεις σε 176 από αυτά και καταλογίστηκαν 8.924 παραβάσεις με 18.854.215,29 ευρώ συνολική αποκρυβείσα φορολογητέα ύλη. Δηλαδή το 51% ή ένα στα δύο πρατήρια που ελέγχθηκαν είχαν φορολογικές παραβάσεις. Για το 2022 ελέγχθηκαν 97 πρατήρια και τα 56, ήτοι το 58% είχαν φορολογικές παραβάσεις. Περίπου 6 στα 10.

· Οι Δ.Ο.Υ. της ΑΑΔΕ με ειδική στόχευση προέβησαν την τριετία 2020-2022 σε ελέγχους 803 υποθέσεων μερικών και πλήρων ελέγχων και βεβαίωσαν αποκρυβείσα φορολογητέα ύλη συνολικού ύψους 30.342.785 ευρώ. Αν αθροιστούν τα αποτελέσματα των ελέγχων των Ειδικών Ερευνητικών Υπηρεσιών και των ΔΟΥ της ΑΑΔΕ τότε η φοροδιαφυγή φτάνει στα 49 εκατ. ευρώ.

· Διενεργήθηκαν την τριετία 2020-2022 42.852 έλεγχοι από τις διωκτικές αρχές Τελωνείων της ΑΑΔΕ, Ελληνικής Αστυνομίας (ΕΛ.ΑΣ.), Λιμενικού Σώματος-Ελληνικής Ακτοφυλακής (Λ.Σ.-ΕΛ.ΑΚΤ.), Σώματος Δίωξης Οικονομικού Εγκλήματος (ΣΔΟΕ), ενώ διαπιστώθηκαν 3.723 παραβάσεις. Αυτές αντιστοιχούν περίπου στο 9% ή αν γίνει αναγωγή στο σύνολο της αγοράς υγρών καυσίμων περίπου 1 στα 10 σημεία διακίνησης και εμπορίας παρανομεί.

Περιπτώσεις παραβάσεων Το μέγεθος της παραβατικότητας διαπιστώνεται και από περιπτώσεις στοχευμένων ελέγχων του ΣΔΟΕ σε πρατήρια υγρών καυσίμων και υγραερίου κίνησης.

Όπως προκύπτει από τον απολογισμό της τριετούς δράσης των διωκτικών αρχών

την περίοδο 2020-2022, η Γενική Διεύθυνση ΣΔΟΕ πραγματοποίησε:

§ Έρευνες και ελέγχους σε μεγάλο κύκλωμα εταιρειών εμπορίας και πρατηρίων λιανικής πώλησης, κατόπιν επεξεργασίας μεγάλου όγκου παραστατικών που είχαν κατασχεθεί, και καταλογίστηκε Ειδικός Φόρος Κατανάλωσης συνολικού ύψους 22.000.000 ευρώ, πλέον πολλαπλών τελών ύψους 66.000.000 ευρώ, δηλαδή συνολικά 88.000.000 ευρώ.

§ Ελέγχους σε πρατήρια υγρών καυσίμων, αξιοποιώντας τα δεδομένα και τα στοιχεία που προέκυψαν τόσο στο πλαίσιο των επιτόπιων ελέγχων όσο και των στοιχείων που αντλήθηκαν από τη βάση δεδομένων του συστήματος εισροών-εκροών της ΓΓΠΣ. Οι υπάλληλοι της Γενικής Διεύθυνσης ΣΔΟΕ προέβησαν σε δειγματοληψίες και ελέγχους κλειστής αποθήκης στην Αθήνα, αλλά και σε επαρχιακές πόλεις, όπου διαπιστώθηκαν παραβάσεις λαθρεμπορίας καυσίμων συνολικού ύψους 7.000.000 ευρώ, πλέον πολλαπλών τελών, ύψους 3.500.000 ευρώ.

§ Έλεγχο σε πρατήριο υγρών καυσίμων, όπου κατόπιν επεξεργασίας μεγάλου όγκου παραστατικών για την αγορά υγραερίου διαπιστώθηκε ότι γινόταν εκτελωνισμός ποσοτήτων υγραερίου με μειωμένο Ειδικό Φόρο Κατανάλωσης, με πρόφαση τον προορισμό του για βιομηχανική χρήση. Οι ποσότητες αυτές, όμως, διετίθεντο στη συνέχεια για χρήση κίνησης οχημάτων, ενώ ακολουθούσε έκδοση εικονικών στοιχείων σε βιομηχανικούς πελάτες, προκειμένου να δοθεί νομιμοφάνεια στην διακίνησή του. Καταλογίστηκε Ειδικός Φόρος Κατανάλωσης συνολικού ύψους 700.000 ευρώ, πλέον πολλαπλών τελών, ύψους 2.000.000 ευρώ, και υπάρχει σε εξέλιξη επεξεργασία πλήθους παραστατικών σε λήπτες εικονικών στοιχείων. Επιπλέον, η Γενική Διεύθυνση ΣΔΟΕ έχει προβεί και σε άνοιγμα λογαριασμών, για να διαπιστωθεί η διαδρομή του χρήματος και να στοιχειοθετηθεί το αδίκημα της σύστασης εγκληματικής οργάνωσης.

Η μαύρη τρύπα των μέτρων… Έχουν περάσει σχεδόν 23 χρόνια από τότε που θεσπίστηκε και εγκαταστάθηκε το σύστημα εισροών – εκροών καυσίμων στα πρατήρια και 21 χρόνια που εκδόθηκε η περιβόητη κοινή υπουργική απόφαση για τα μέτρα καταπολέμησης της λαθρεμπορίας υγρών καυσίμων.

Ωστόσο, όπως επισημαίνουν φορείς εκπροσώπησης των εταιρειών εμπορίας πετρελαιοειδών και των πρατηρίων υγρών καυσίμων μέχρι και σήμερα το σύστημα εισροών – εκροών που συνδέεται με τις κεντρικές φορολογικές ελεγκτικές αρχές παραμένει τυφλό… και λειψό… Τα δεδομένα που στέλνουν οι πρατηριούχοι δεν μπορούν να αξιοποιηθούν απευθείας από τις αρχές, ενώ το σύστημα εισροών – εκροών δεν έχει επεκταθεί στις φορολογικές αποθήκες.

Επίσης δύο δεκαετίες μετά και το σύστημα παρακολούθησης GPS για την παρακολούθηση των βυτιοφόρων οχημάτων και δεξαμενόπλοιων δεν έχει ακόμα εγκατασταθεί.

Αλλά και οι εθνικοί ιχνηθέτες στο πετρέλαιο θέρμανσης και ναυτιλίας θα τεθούν σε ισχύ τον Οκτώβριο του 2023.

Πάνω από 18 υπουργικές αποφάσεις εκκρεμούν ακόμη και σήμερα, δηλαδή δεν έχουν εκδοθεί και ούτε υπάρχει χρονοδιάγραμμα. Πρόκειται για αποφάσεις που ολοκληρώνουν το πακέτο μέτρων αντιμετώπισης της παράνομης διακίνησης καυσίμων.

Η ογκομέτρηση Τραγελαφικό είναι και το γεγονός πως ως πιστοποιημένη ογκομέτρηση των δεξαμενών εν έτη 2023 αναγνωρίζεται μόνο εκείνη με τη ράβδο…

Νομοθεσία που εκδόθηκε πριν από τέσσερα χρόνια παραπέμπει στο μέλλον την πιστοποίηση της ογκομέτρησης με σύγχρονα μέσα.

Πιο συγκεκριμένα, με βάση τις ισχύουσες διατάξεις (κανόνες ΔΙΕΠΠΥ), κατά τις παραδόσεις καυσίμων στο πρατήριο αναγνωρίζεται μόνο η μέτρηση με τη βέργα επί βυτίο και όχι η μέτρηση του συστήματος εισροών – εκροών. Ουσιαστικά, δηλαδή δεν αναγνωρίζονται οι ενδείξεις του συστήματος εισροών – εκροών.

Σήμερα τα μόνα πιστοποιημένα συστήματα, από διαπιστευμένους φορείς, είναι:

Οι ογκομετρητές των φορολογικών αποθηκών.

Οι ογκομετρικοί πίνακες των πρατηρίων (δεξαμενές, ηλεκτρονικές βέργες, κλπ).

Όπως τονίζουν οι ίδιοι οι φορείς εκπροσώπησης της αγοράς «είναι επιτακτική ανάγκη να ογκομετρηθούν και να επαναπιστοποιηθούν όλα τα διαμερίσματα των βυτιοφόρων από διαπιστευμένους φορείς και σύμφωνα με το πρότυπο ΕΛΟΤ, προκειμένου να μην υπάρχει αμφισβήτηση της ποσότητας που παραδίδεται και να τροποποιηθεί ανάλογα η σχετική νομοθεσία (Κανόνες ΔΙΕΠΠΥ), που πρέπει να λαμβάνει υπόψη και ισοδύναμα, την μέτρηση του συστήματος εισροών-εκροών».

Η ΑΑΔΕ Η εκκρεμότητα των παραπάνω επιβεβαιώνεται και από το περιεχόμενο της επίσημης ανακοίνωσης των διωκτικών αρχών που εξέδωσαν πριν από 10 ημέρες για τον απολογισμό της τριετούς δράσης τους.

Πιο συγκεκριμένα αναφέρονται ως δρομολογούμενα μέτρα:

§ Ολοκλήρωση της δευτερογενούς νομοθεσίας στον τομέα των καυσίμων, με κεντρικό προσανατολισμό τη βελτίωση των τεχνικών χαρακτηριστικών και των προδιαγραφών των συστημάτων εισροών-εκροών σε όλη την εφοδιαστική αλυσίδα υγρών καυσίμων.

§ Επαναξιολόγηση του νομοθετικού πλαισίου και λήψη νέων μέτρων, όπου χρειάζονται, για τη βέλτιστη αντιμετώπιση φαινομένων λαθρεμπορίου και τη θωράκιση του υγιούς εμπορίου.

§ Ολοκλήρωση πληροφοριακού συστήματος αξιοποίησης δεδομένων (MIS), για την αξιοποίηση των δεδομένων μέσω τεχνητής νοημοσύνης για τη διενέργεια στοχευμένων ελέγχων, με στόχο την καταπολέμηση του λαθρεμπορίου, της φοροδιαφυγής και της νοθείας στα καύσιμα.

§ Ολοκλήρωση ψηφιακών εφαρμογών λήψης στιγμάτων γεωγραφικού εντοπισμού πλωτών εφοδιαστικών μέσων και βυτιοφόρων οχημάτων (GPS), για τον έλεγχο της διακίνησης καυσίμων.

§ Πρόσβαση των ελεγκτών στα συστήματα της ΑΑΔΕ σε πραγματικό χρόνο, κατά τη στιγμή του ελέγχου.

§ Δημιουργία θαλάμου επιχειρήσεων με εξειδικευμένες εφαρμογές επικοινωνίας και αξιοποίησης πληροφοριών για την επίτευξη δικτυοκεντρικής διοίκησης στο «πεδίο» των ελέγχων.

Ισχυρή έκρηξη σημειώθηκε σε πρατήριο καυσίμων στην επαρχία Αμπιάν της νότιας Υεμένης, με αποτέλεσμα να χάσουν την ζωή τους τρεις άνθρωποι και να τραυματιστούν άλλοι έξι.

Αξιωματούχος των υπηρεσιών ασφαλείας δήλωσε στο πρακτορείο Xinhua ότι από την έκρηξη καταστράφηκε ολοσχερώς το πρατήριο καυσίμων και προκλήθηκαν σημαντικές καταστροφές σε παρακείμενα κτήρια και σταθμευμένα οχήματα.

Οι αρχές θεωρούν πως πρόκειται για βομβιστική επίθεση, μια από τις πολλές που έχουν σημειωθεί τις τελευταίες εβδομάδες στην επαρχία Αμπιάν και αποδίδονται στην τζιχαντιστική οργάνωση Αλ Κάιντα στην Αραβική Χερσόνησο (ΑΚΑΧ).

Η συγκεκριμένη οργάνωση θεωρείται ένα από τα πιο επικίνδυνα παρακλάδια της Αλ Κάιντα και δραστηριοποιείται στην Υεμένη εδώ και χρόνια, εκμεταλλευόμενη τον εμφύλιο πόλεμο στη φτωχότερη χώρα της αραβικής χερσονήσου. (naftemporiki.)

Τι έδειξαν οι έλεγχοι της τριετίας από ΕΛΑΣ, ΑΑΔΕ, ΣΔΟΕ και Λιμενικό

OT.gr Newsroom

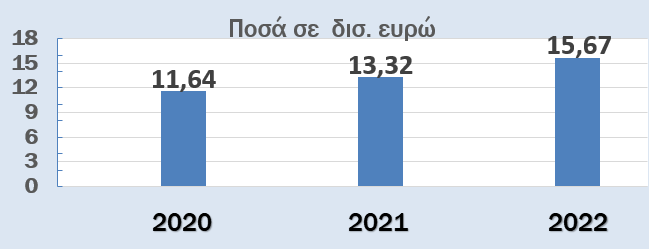

Στην εντατικοποίηση των ελέγχων και στην έκδοση πλήθους κανονιστικών πράξεων, εγκυκλίων και εγχειριδίων, για την περιστολή του λαθρεμπορίου προέβη η ΑΑΔΕ. Οι έλεγχοι αυτοί είχαν ως αποτέλεσμα μεταξύ άλλων, τη δραστική αύξηση των τελωνειακών εσόδων την τελευταία τριετία κατά 34,6%, από 11,64 δισ. ευρώ το 2020 σε 15,67 δισ. ευρώ το 2022.

Όπως αναφέρεται στη σχετική ανακοίνωση, η Κυβέρνηση «επενδύει συνεχώς στο τρίπτυχο πολιτική εποπτεία και στρατηγική, νομοθετικές και κανονιστικές παρεμβάσεις και επιχειρησιακή ενδυνάμωση, με απτά και μετρήσιμα αποτελέσματα στην περιστολή του λαθρεμπορίου».

«Η μεταρρυθμιστική προσπάθεια του Υπουργείου Οικονομικών, η αναβάθμιση του Συντονιστικού Επιχειρησιακού Κέντρου για την καταπολέμηση του λαθρεμπορίου (ΣΕΚ) και η επιχειρησιακή δράση της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) για την περιστολή του λαθρεμπορίου στα προϊόντα Ειδικού Φόρου Κατανάλωσης (καύσιμα, καπνικά, αλκοολούχα) λειτουργούν πάντα συμπληρωματικά και αποδεικνύεται ότι, χάρη στην αγαστή συνεργασία μεταξύ τους, έχουν επέλθει σημαντικά αποτελέσματα», προστίθεται.

Οι βασικές δράσεις

Πιο αναλυτικά, το Υπουργείο Οικονομικών και η ΑΑΔΕ εξέδωσαν κατ’ εξουσιοδότηση των νομοθετικών ρυθμίσεων που προωθήθηκαν την εν λόγω περίοδο πλήθος αποφάσεων και υλοποιούν σχετικές δράσεις, με σημαντικότερες τις εξής:

Σφράγιση και δημοσιοποίηση των στοιχείων των παραβατών σε περιπτώσεις νοθείας καυσίμων.

Σφράγιση για παρεμβάσεις σε μηχανισμούς ή για μη διαβίβαση στοιχείων από τους μηχανισμούς στις βάσεις δεδομένων της ΑΑΔΕ.

Ηλεκτρονική διαβίβαση παραστατικών πωλήσεων.

Εξειδίκευση παραβάσεων αναφορικά με τις προδιαγραφές των συστημάτων εισροών-εκροών καυσίμων και των μητρώων φορολογικών αποθηκών, πρατηρίων και πλωτών μέσων μεταφοράς καυσίμων.

Φορολογική σήμανση του πετρελαίου θέρμανσης και του πετρελαίου ναυτιλίας με εθνικούς ιχνηθέτες, οι οποίοι θα τεθούν σε εφαρμογή από τις 2 Οκτωβρίου 2023.

Ψηφιακές εφαρμογές

Παράλληλα, προωθήθηκε η υλοποίηση σημαντικών, καινοτόμων ψηφιακών εφαρμογών:

Δημιουργία ηλεκτρονικών μητρώων για την καταγραφή στοιχείων των υπόχρεων επιχειρήσεων που δραστηριοποιούνται στη διάθεση καυσίμων, καπνικών και αλκοολούχων ποτών.

Σύστημα ανάκτησης δεδομένων εισροών από τις ελεγκτικές Υπηρεσίες της ΑΑΔΕ.

Εφαρμογή μητρώου δεξαμενών υγραερίου στα δημόσια πρατήρια και πιλοτική εφαρμογή του νέου μητρώου δεξαμενών των φορολογικών αποθηκών της ΑΑΔΕ.

Δημιουργία ιστοσελίδας στον ιστότοπο της ΑΑΔΕ για δημοσιοποίηση των στοιχείων των παραβατών που σχετίζονται με τη νοθεία των υγρών καυσίμων.

Εφαρμογή ηλεκτρονικής υποβολής δηλώσεων των κατασκευαστών και εγκαταστατών λογισμικού της ΑΑΔΕ περί καλής λειτουργίας των συστημάτων εισροών-εκροών που εγκαθιστούν.

Πλατφόρμα “myDATA” ΑΑΔΕ για την ηλεκτρονική διαβίβαση δεδομένων είδους, ποσότητας και αξίας.

Εφαρμογή “appodixi” ΑΑΔΕ, για επιβεβαίωση συναλλαγής σε πραγματικό χρόνο από τους πολίτες.

Οι προαναφερθείσες αποφάσεις και τα ψηφιακά εργαλεία που αναπτύχθηκαν, σε συνδυασμό με την πολιτική εποπτεία της επιχειρησιακής δράσης και τη χάραξη στρατηγικής μέσω της συσταθείσας διυπουργικής Κυβερνητικής Επιτροπής για την περιστολή του λαθρεμπορίου με επικεφαλής τον Υπουργό Οικονομικών, οδήγησαν στην εντατικοποίηση των ελέγχων και απέδωσαν καρπούς σε όλους τους τομείς των προϊόντων Ειδικού Φόρου Κατανάλωσης.

Ειδικότερα, την περίοδο 2020-2022:

1ον. Στον τομέα των καυσίμων, κατεγράφη σημαντική αύξηση των ελέγχων και των παραβάσεων που εντοπίστηκαν. Συνολικά, διενεργήθηκαν 42.852 έλεγχοι από τις διωκτικές αρχές Τελωνείων της ΑΑΔΕ, Ελληνικής Αστυνομίας (ΕΛ.ΑΣ.), Λιμενικού Σώματος-Ελληνικής Ακτοφυλακής (Λ.Σ.-ΕΛ.ΑΚΤ.), Σώματος Δίωξης Οικονομικού Εγκλήματος (ΣΔΟΕ), ενώ διαπιστώθηκαν 3.723 παραβάσεις και κατασχέθηκαν 488.298 λίτρα υγρών καυσίμων και 14.602 κιλά υγραερίου.

Ανάλογης έντασης και έκτασης έργο παρατηρείται στις Χημικές Υπηρεσίες του Γενικού Χημείου του Κράτους (ΓΧΚ), οι οποίες έλαβαν και ανέλυσαν 8.820 δείγματα καυσίμων και διαπιστώθηκαν 276 μη κανονικά – νοθευμένα την περίοδο 2020-2022.

Την τριετία αυτή, οι Ειδικές Ερευνητικές Υπηρεσίες της ΑΑΔΕ (ΥΕΔΔΕ) προέβησαν σε 345 ελέγχους σε πρατήρια υγρών καυσίμων, διαπίστωσαν παραβάσεις σε 176 από αυτά και καταλόγισαν 8.924 παραβάσεις, με 18.854.215,29 ευρώ συνολική αποκρυβείσα φορολογητέα ύλη.

Ομοίως, οι Δ.Ο.Υ. της ΑΑΔΕ με ειδική στόχευση προέβησαν σε ελέγχους 803 υποθέσεων και βεβαίωσαν συνολικά 30.342.785 ευρώ αποκρυβείσα φορολογητέα ύλη.

Μεταξύ των κυριότερων πρόσφατων επιτυχιών της ΑΑΔΕ στον τομέα των καυσίμων συγκαταλέγονται:

Ο εντοπισμός 79 ανύπαρκτων ή αδρανών επιχειρήσεων και η αποτροπή λειτουργίας κυκλώματος νοθείας καυσίμων στο Α΄ εξάμηνο του 2022.

Η σφράγιση και δημοσιοποίηση των στοιχείων των παραβατών και των παραβάσεων σε 4 πρατήρια λόγω νοθείας καυσίμων εντός του 2022.

Η διαπίστωση μη έκδοσης φορολογικών στοιχείων αξίας 778.900 ευρώ και προμήθειας άνευ παραστατικών 575.200 λίτρων υγραερίου κίνησης σε πρατήριο υγρών καυσίμων εντός του 2022.

Ο εντοπισμός πρατηρίου που λειτουργούσε παράνομα από το 2010 και διέθεσε στην εγχώρια αγορά καύσιμα συνολικής αξίας 18.000.000 ευρώ στο Α΄ τρίμηνο του 2023.

Ο εντοπισμός και η δέσμευση ποσότητας 500.000 λίτρων διαλυτών με ποσό διαφυγόντων φόρων που υπολογίζεται σε άνω των 550.000 ευρώ και η εξάρθρωση διεθνούς κυκλώματος τον Απρίλιο του 2023.

Στοχευμένους ελέγχους σε πρατήρια υγρών καυσίμων και υγραερίου κίνησης διενεργεί, επίσης, η Γενική Διεύθυνση ΣΔΟΕ, στην προσπάθεια αντιμετώπισης του οργανωμένου οικονομικού εγκλήματος και της απάτης σε βάρος των συμφερόντων του Ελληνικού Δημοσίου και της Ε.Ε., αλλά και της προστασίας του υγιούς ανταγωνισμού και των καταναλωτών από αθέμιτες πρακτικές.

Την περίοδο 2020-2022, η Γενική Διεύθυνση ΣΔΟΕ σημείωσε, μεταξύ άλλων, τις ακόλουθες επιτυχίες:

Έρευνες και ελέγχους σε μεγάλο κύκλωμα εταιρειών εμπορίας και πρατηρίων λιανικής πώλησης, κατόπιν επεξεργασίας μεγάλου όγκου παραστατικών που είχαν κατασχεθεί, και καταλογίστηκε Ειδικός Φόρος Κατανάλωσης συνολικού ύψους 22.000.000 ευρώ, πλέον πολλαπλών τελών ύψους 66.000.000 ευρώ, δηλαδή συνολικά 88.000.000 ευρώ.

Ελέγχους σε πρατήρια υγρών καυσίμων, αξιοποιώντας τα δεδομένα και τα στοιχεία που προέκυψαν τόσο στο πλαίσιο των επιτόπιων ελέγχων όσο και των στοιχείων που αντλήθηκαν από τη βάση δεδομένων του συστήματος εισροών-εκροών της ΓΓΠΣ. Οι υπάλληλοι της Γενικής Διεύθυνσης ΣΔΟΕ προέβησαν σε δειγματοληψίες και ελέγχους κλειστής αποθήκης στην Αθήνα, αλλά και σε επαρχιακές πόλεις, όπου διαπιστώθηκαν παραβάσεις λαθρεμπορίας καυσίμων συνολικού ύψους 7.000.000 ευρώ, πλέον πολλαπλών τελών, ύψους 3.500.000 ευρώ.

Έλεγχο σε πρατήριο υγρών καυσίμων, όπου κατόπιν επεξεργασίας μεγάλου όγκου παραστατικών για την αγορά υγραερίου διαπιστώθηκε ότι γινόταν εκτελωνισμός ποσοτήτων υγραερίου με μειωμένο Ειδικό Φόρο Κατανάλωσης, με πρόφαση τον προορισμό του για βιομηχανική χρήση. Οι ποσότητες αυτές, όμως, διετίθεντο στη συνέχεια για χρήση κίνησης οχημάτων, ενώ ακολουθούσε έκδοση εικονικών στοιχείων σε βιομηχανικούς πελάτες, προκειμένου να δοθεί νομιμοφάνεια στην διακίνησή του. Καταλογίστηκε Ειδικός Φόρος Κατανάλωσης συνολικού ύψους 700.000 ευρώ, πλέον πολλαπλών τελών, ύψους 2.000.000 ευρώ, και υπάρχει σε εξέλιξη επεξεργασία πλήθους παραστατικών σε λήπτες εικονικών στοιχείων. Επιπλέον, η Γενική Διεύθυνση ΣΔΟΕ έχει προβεί και σε άνοιγμα λογαριασμών, για να διαπιστωθεί η διαδρομή του χρήματος και να στοιχειοθετηθεί το αδίκημα της σύστασης εγκληματικής οργάνωσης.

2ον. Ανάλογη εικόνα αύξησης των ελέγχων και των παραβάσεων που διαπιστώθηκαν παρατηρείται στον τομέα των καπνικών. Συνολικά, διενεργήθηκαν 39.476 έλεγχοι από τις διωκτικές αρχές Tελωνείων της ΑΑΔΕ, ΕΛ.ΑΣ., Λ.Σ.-ΕΛ.ΑΚΤ., ΣΔΟΕ, ενώ διαπιστώθηκαν 3.236 παραβάσεις και κατασχέθηκαν 844 εκατ. τεμάχια τσιγάρα και 321 τόνοι καπνού.

Μερικές από τις πρόσφατες επιτυχίες των ελέγχων στον τομέα των καπνικών είναι οι εξής:

Η κατάσχεση, το 2021, από τους ελεγκτές της ΑΑΔΕ 348,5 εκατ. τεμαχίων τσιγάρων με αναλογούντες φόρους και δασμούς 73.963.505 ευρώ, η οποία αποτελεί και τη μεγαλύτερη ποσότητα κατάσχεσης καπνικών στην Ευρώπη.

Η κατάσχεση από την ΑΑΔΕ άλλων 47 εκατ. τεμαχίων τσιγάρων, το ίδιο έτος, με αναλογούντες φόρους και δασμούς 9.974.992 ευρώ.

Ο εντοπισμός και η κατάσχεση από την ΑΑΔΕ συνολικά 60,1 εκατ. τεμαχίων τσιγάρων, με αναλογούντες φόρους και δασμούς 12.513.401 ευρώ, το 2022.

Η εξάρθρωση από την ΕΛ.ΑΣ., το Α΄ τρίμηνο του 2023, εγκληματικής οργάνωσης παρασκευής και διακίνησης λαθραίων καπνικών προϊόντων και η κατάσχεση 11,5 εκατ. τεμαχίων τσιγάρων και 20 τόνων επεξεργασμένου καπνού. Οι αναλογούντες φόροι και δασμοί ανήλθαν στο ποσό των 2,5 εκατ. ευρώ.

3ον. Στον τομέα των αλκοολούχων, η διαχρονική εξέλιξη των ελέγχων και παραβάσεων κρίνεται ενθαρρυντική.

Συνολικά, διενεργήθηκαν 36.874 έλεγχοι από τις διωκτικές αρχές Τελωνείων της ΑΑΔΕ, ΕΛ.ΑΣ., Λ.Σ.-ΕΛ.ΑΚΤ., ΣΔΟΕ, ενώ διαπιστώθηκαν 1.945 παραβάσεις και κατασχέθηκαν 554.362 λίτρα αλκοολούχων προϊόντων.

Επιπρόσθετα, οι Χημικές Υπηρεσίες του ΓΧΚ έλαβαν και ανέλυσαν 8.212 δείγματα αλκοολούχων προϊόντων και διαπιστώθηκαν 65 μη κανονικά – μη ασφαλή, ενώ στο πλαίσιο ελέγχων, ενδεικτικά:

Εντοπίστηκαν και κατασχέθηκαν από την ΕΛ.ΑΣ., με τη συνδρομή της ΑΑΔΕ, το τελευταίο τρίμηνο του 2022, 19.200 λίτρα αιθυλικής αλκοόλης, με αναλογούντες φόρους και δασμούς 589.000 ευρώ.

Εντοπίστηκε και εξαρθρώθηκε, το ίδιο τρίμηνο, κύκλωμα από την ΑΑΔΕ, με τη συνδρομή της ΕΛ.ΑΣ., το οποίο εισήγαγε από τη Βουλγαρία αιθυλική αλκοόλη και κατασχέθηκαν 7.000 λίτρα αιθυλικής αλκοόλης με αναλογούντες φόρους και δασμούς 223.715 ευρώ και διαφυγόντες φόρους 186.429 ευρώ.

Η ΕΛ.ΑΣ. εξάρθρωσε εγκληματική ομάδα η οποία εισήγαγε λαθραία αλκοολούχα ποτά από τη Βουλγαρία και κατέσχεσε 20.000 φιάλες αλκοολούχων ποτών με αναλογούντες φόρους και δασμούς 200.000 ευρώ.

Αύξηση στα τελωνειακά έσοδα

Αποτέλεσμα των παραπάνω δράσεων και της εξέλιξης των ελέγχων και των παραβάσεων που διαπιστώθηκαν ήταν, όπως προαναφέρθηκε, η σημαντική αύξηση των τελωνειακών εσόδων την τελευταία τριετία, κατά 34,6%.

Το Υπουργείο Οικονομικών, η ΑΑΔΕ, τα συναρμόδια Υπουργεία και ελεγκτικοί μηχανισμοί συνεχίζουν την εντατική και συστηματική προσπάθεια για την περιστολή του λαθρεμπορίου των προϊόντων Ειδικού Φόρου Κατανάλωσης.

Στο πλαίσιο αυτό, προγραμματίζονται για τα επόμενα έτη οι ακόλουθες δράσεις:

Ολοκλήρωση της δευτερογενούς νομοθεσίας στον τομέα των καυσίμων, με κεντρικό προσανατολισμό τη βελτίωση των τεχνικών χαρακτηριστικών και των προδιαγραφών των συστημάτων εισροών-εκροών σε όλη την εφοδιαστική αλυσίδα υγρών καυσίμων.

Επαναξιολόγηση του νομοθετικού πλαισίου και λήψη νέων μέτρων, όπου χρειάζονται, για τη βέλτιστη αντιμετώπιση φαινομένων λαθρεμπορίου και τη θωράκιση του υγιούς εμπορίου.

Ολοκλήρωση πληροφοριακού συστήματος αξιοποίησης δεδομένων (MIS), για την αξιοποίηση των δεδομένων μέσω τεχνητής νοημοσύνης για τη διενέργεια στοχευμένων ελέγχων, με στόχο την καταπολέμηση του λαθρεμπορίου, της φοροδιαφυγής και της νοθείας στα καύσιμα.

Ολοκλήρωση ψηφιακών εφαρμογών λήψης στιγμάτων γεωγραφικού εντοπισμού πλωτών εφοδιαστικών μέσων και βυτιοφόρων οχημάτων (GPS), για τον έλεγχο της διακίνησης καυσίμων.

Πρόσβαση των ελεγκτών στα συστήματα της ΑΑΔΕ σε πραγματικό χρόνο, κατά τη στιγμή του ελέγχου.

Δημιουργία θαλάμου επιχειρήσεων με εξειδικευμένες εφαρμογές επικοινωνίας και αξιοποίησης πληροφοριών για την επίτευξη δικτυοκεντρικής διοίκησης στο «πεδίο» των ελέγχων.

Δημιουργία υποδομών, εξοπλισμού και ψηφιακών εφαρμογών παρακολούθησης της διέλευσης από τα σύνορα των φορτηγών και των εμπορευματοκιβωτίων, προϋπολογισμού 80,8 εκατ. ευρώ.

Κεντρική ψηφιακή εφαρμογή εγκατεστημένη στο ΣΕΚ για την καταγραφή από όλες τις διωκτικές υπηρεσίες των κατασχεμένων καπνικών ειδών.

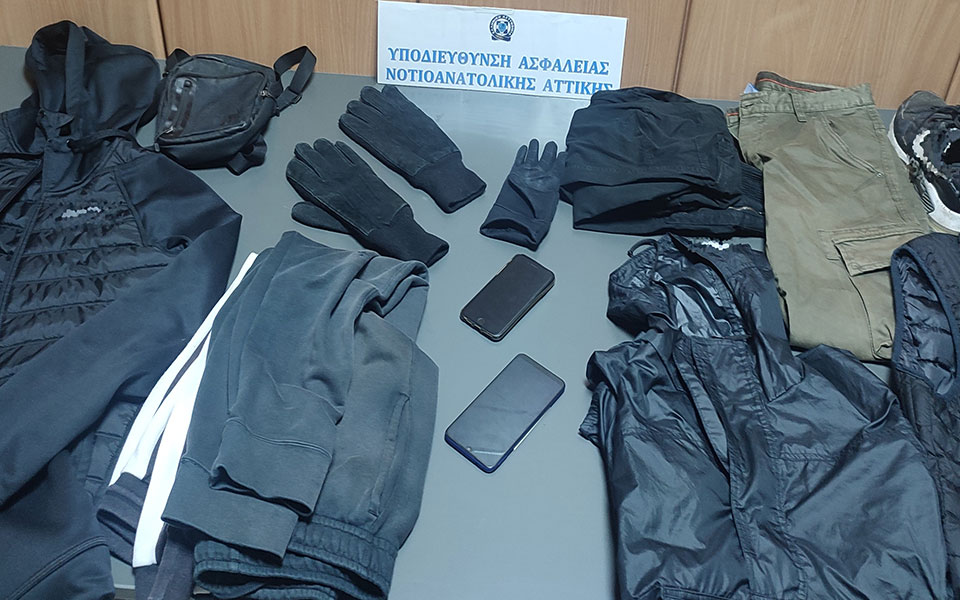

«Αδυναμία» στα πρατήρια καυσίμων που βρίσκονται στις περιοχές των Νοτίων Προαστίων είχαν τα μέλη συμμορίας που εξαρθρώθηκε πριν από μερικές ημέρες από την Υποδιεύθυνση Ασφάλειας Νοτιοανατολικής Αττικής της Διεύθυνσης Ασφάλειας Αττικής.

Όπως προέκυψε από την αστυνομική έρευνα, η εγκληματική ομάδα εμπλέκεται σε τουλάχιστον τέσσερις ληστείες σε Άλιμο, Ηλιούπολη, Ελληνικό και Αργυρούπολη, ενώ για την υπόθεση συνελήφθησαν ένας 20χρονος στην Αργυρούπολη και ένας 17χρονος στην Αθήνα. Επιπλέον αναζητείται ακόμη ένας νεαρός 19 ετών.

Σύμφωνα με την ΕΛ.ΑΣ., οι εμπλεκόμενοι, τουλάχιστον από τα μέσα Φεβρουαρίου του τρέχοντος έτους, είχαν συστήσει και ενωθεί σε εγκληματική ομάδα, έχοντας διακριτούς ρόλους, με σκοπό τη συστηματική διάπραξη ληστειών σε βάρος υπαλλήλων πρατηρίων υγρών καυσίμων.

Ως προς τη μεθοδολογία δράσης τους, βραδινές και πρώτες πρωινές ώρες, όπου παρατηρείται μειωμένη κυκλοφορία πολιτών, τα μέλη της συμμορίας με εναλλασσόμενη σύνθεση, μετέβαιναν με δίκυκλα οχήματα μικρού κυβισμού που είχαν στην κατοχή τους σε περιοχές των Νοτίων Προαστίων, αναζητώντας πρατήρια υγρών καυσίμων όπου εργάζονταν ένας υπάλληλος.

Μόλις εντόπιζαν το πρατήριο-στόχο, κατόπτευαν το χώρο, είτε πραγματοποιώντας επιτόπιες διελεύσεις, είτε παρουσιαζόμενοι σε αυτό ως πελάτες και σε κατάλληλη χρονική στιγμή, έχοντας καλυμμένα τα χαρακτηριστικά των προσώπων τους με κουκούλες και φορώντας γάντια, προσέγγιζαν τον εκάστοτε υπάλληλο. Με την απειλή μαχαιριού ή πιστολιού, τον ακινητοποιούσαν, εξαναγκάζοντας τον να τους παραδώσει τις εισπράξεις του καταστήματος και διέφευγαν.

Το kathimerini.gr εξασφάλισε και παρουσιάζει βίντεο ντοκουμέντο από ληστεία πρατηρίου στο Ελληνικό στις αρχές Φεβρουαρίου. Οι δράστες απείλησαν τον υπάλληλο με μαχαίρι, ενώ, όπως φαίνεται, έκρυψαν με μία πετσέτα την πινακίδα και την φθαρμένη σέλα του δικύκλου που χρησιμοποιούν για αποφυγή ταυτοποίησής του.

Από τις έρευνες που πραγματοποιήθηκαν στις οικίες των συλληφθέντων μελών, βρέθηκε και κατασχέθηκε ρουχισμός που φορούσαν τα μέλη της συμμορίας κατά τη διάπραξη των ληστειών.

Να σημειωθεί ότι δύο από τα μέλη της συμμορίας έχουν συλληφθεί κατά περίπτωση στο παρελθόν για κλοπή και παράβαση της νομοθεσίας περί ναρκωτικών και εκρηκτικών υλών

Ορατό το ενδεχόμενο ο φορολογικός συντελεστής που θα επιβληθεί σε αμόλυβδη και πετρέλαιο κίνησης να φτάσει ακόμη και στο… 70% καθώς έρχεται νέο “πράσινο χαράτσι” στα καύσιμα. Η νέα αύξηση της τιμής στα καύσιμα κίνησης τα επόμενα χρόνια είναι ήδη αποφασισμένη και προδιαγεγραμμένη.

Ο νέος κανονισμός πέρασε από το Ευρωπαϊκό Κοινοβούλιο και προβλέπει ότι στις μεταφορές αλλά και στην θέρμανση θα επιβληθεί ένα νέο πράσινο τέλος, ένας «φόρος άνθρακα». Με βάση τον προγραμματισμό, το φόρο αυτό θα κληθούν να πληρώσουν τα διυλιστήρια όλης της Ευρώπης -και τα ελληνικά- κάτι που σημαίνει ότι η όποια επιβάρυνση θα μεταφερθεί αυτομάτως και στην τιμή λιανικής του πετρελαίου θέρμανσης, του πετρελαίου κίνησης και της αμόλυβδης. Αυτό θα γίνει από το 2027 εκτός και αν οι συνθήκες με βάση τις διεθνείς τιμές του πετρελαίου είναι τέτοιες ώστε να απαιτείται αναβολή του φόρου για έναν χρόνο. Η επιβολή του νέου φόρου στα καύσιμα, βρίσκει τους Έλληνες οδηγούς σε θέση αδυναμίας. Πρώτον διότι οι φόροι που επιβάλλονται στα καύσιμα κίνησης είναι ήδη πολύ υψηλοί και δεύτερον διότι η Ελλάδα διαθέτει επισήμως τον πιο «παλαιό» στόλο αυτοκινήτων που σημαίνει αυτομάτως και μεγαλύτερες καταναλώσεις ορυκτών καυσίμων άρα και περισσότερες εκπομπές άνθρακα.

Από τώρα είναι νωρίς να εκτιμήσει κανείς πόσο θα ακριβύνει η τιμή της αμόλυβδης ή του πετρελαίου κίνησης εξαιτίας της επιβολής του νέου τέλους στα διυλιστήρια. Δεδομένου όμως ότι η Ευρώπη θέλει να συγκεντρώσει σε ειδικό ταμείο ποσό άνω των 65 δις. ευρώ (από όλες τις χώρες της ΕΕ) προκειμένου να χρηματοδοτήσει την «πράσινη μετάβαση», η επιβάρυνση δεν θα είναι καθόλου μικρή. Άλλωστε, ο στόχος είναι να αποτραπεί η χρήση των ορυκτών καυσίμων και να περιοριστούν οι εκπομπές αερίων ρύπων. Ως εκ τούτου δεν θα πρέπει να περιμένει κανείς ότι η επιβάρυνση θα είναι… χάδι.

Το πετρέλαιο κίνησης και η αμόλυβδη στην Ελλάδα βαρύνονται με τον 3ο υψηλότερο συντελεστή ΦΠΑ στην Ευρώπη και με έναν από τους μεγαλύτερους ειδικούς φόρους κατανάλωσης. Από τα 1,93 ευρώ που είναι σήμερα η μέση τιμή λιανικής της αμόλυνβδης, τα 1,09 ευρώ είναι φόροι και τέλη και αντιστοιχούν στο 56,4% της τελικής τιμής. Γι’ αυτό και η Ελλάδα εξακολουθεί να έχει την 4η υψηλότερη τιμή λιανικής στην Ευρώπη. Από την άλλη, στο πετρέλαιο κίνησης, οι φόροι φτάνουν στα 72,8 λεπτά και αντιστοιχούν στο 47% της τελικής τιμής λιανικής η οποία ανέρχεται αυτή τη στιγμή στα 1,64 ευρώ. Η Ελλάδα διαθέτει την 6η υψηλότερη τιμή πετρελαίου κίνησης στην Ευρώπη. Μπροστά από αυτήν είναι η Σουηδία, η Φινλανδία, η Εσθονία, η Ρουμανία και η Ουγγαρία.

Ο πίνακας που ακολουθεί δείχνει ότι στη χώρα με τα πολύ ακριβά καύσιμα υπάρχουν και τα πιο γερασμένα αυτοκίνητα. Με μέσο όρο 17 ετών η Ελλάδα είναι στην κορυφή της σχετικής λίστας.

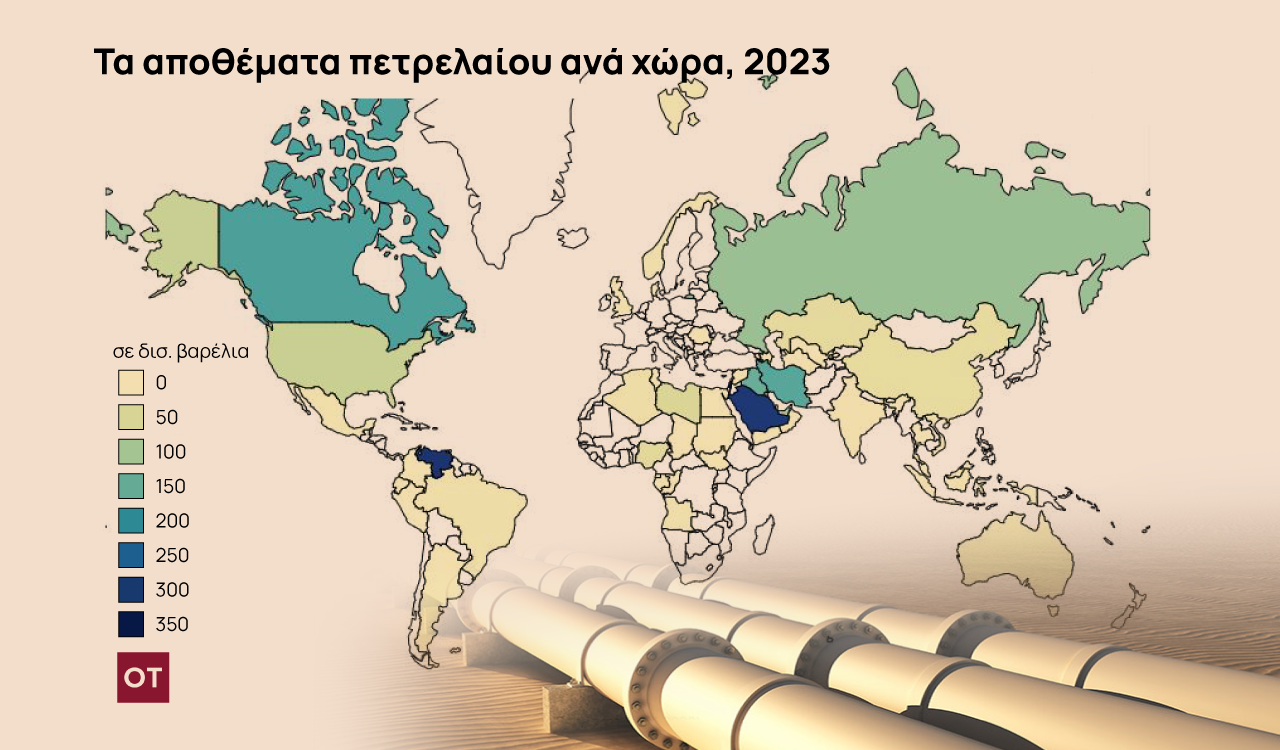

Οι μεγαλύτεροι παραγωγοί δεν είναι απαραίτητα και οι χώρες με τα μεγαλύτερα αποθέματα. Διότι είναι άλλο μια χώρα να έχει έναν φυσικό πόρο και άλλο να μπορεί να τον εκμεταλλεύεται στο έπακρο.

Διαβάστε παρακάτω για τις δέκα κορυφαίες χώρες που είναι πλουσιότερες σε αργό πετρέλαιο κατά αύξουσα σειρά:

#10 Λιβύη

Η βορειοαφρικανική χώρα εκτιμάται ότι έχει περίπου 48,4 δισεκατομμύρια βαρέλια αργού πετρελαίου σε αποθέματα. Ωστόσο, είναι ένας σχετικά μικρός παραγωγός, με ημερήσιο μέσο όρο περίπου 1,2 εκατομμύρια βαρέλια.

Η πολιτική αστάθεια και οι διαμάχες για την εξουσία μεταξύ διαφορετικών φατριών μετά τον εμφύλιο πόλεμο είναι ο κύριος λόγος για το συνεχές πρόβλημα της Λιβύης να αξιοποιήσει στο έπακρο τους πετρελαϊκούς της πόρους. Ωστόσο, φαίνεται ότι τα πράγματα μπορεί να αρχίσουν να αλλάζουν με την Ευρώπη να κοιτάζει τη χώρα της Βόρειας Αφρικής ως μεγαλύτερη πηγή πετρελαίου.

#9 ΗΠΑ

Πηγές εκτιμούν διαφορετικά τα αποθέματα αργού πετρελαίου των ΗΠΑ. Ορισμένες, όπως η Υπηρεσία Ενεργειακών Πληροφοριών (ΕΙΑ), τα υπολογίζουν σε κάτι λιγότερο από 36 δισεκατομμύρια βαρέλια και υπολογίζουν χωριστά τα προϊόντα συμπύκνωσης.

Άλλα, όπως το World Population Review, υπολογίζουν όλα μαζί τα αποθέματα σε 68,8 δισεκατομμύρια βαρέλια για τις ΗΠΑ. Σύμφωνα με τα στοιχεία της ΕΙΑ, το αργό και τα συμπυκνώματα μαζί ανέρχονται σε περίπου 74 δισεκατομμύρια βαρέλια. Ωστόσο, η χώρα είναι ο μεγαλύτερος παραγωγός αργού πετρελαίου στον κόσμο.

#8 Ηνωμένα Αραβικά Εμιράτα

Ο τρίτος μεγαλύτερος παραγωγός πετρελαίου του ΟΠΕΚ, τα Ηνωμένα Αραβικά Εμιράτα, διαθέτουν περίπου 97,8 δισεκατομμύρια βαρέλια αργού πετρελαίου και παράγουν κατά μέσο όρο 2,7 εκατομμύρια βαρέλια ημερησίως. Από αυτά εξάγουν 2,3 εκατομμύρια βαρέλια ημερησίως, σύμφωνα με στοιχεία του ΟΠΕΚ.

Εκτός από έναν σημαντικό παραγωγό πετρελαίου και τη χώρα που διαθέτει μερικά από τα μεγαλύτερα αποθέματα του κόσμου, τα ΗΑΕ είναι επίσης ένα παράδειγμα μιας οικονομίας που χρησιμοποιεί το κύριο εξαγωγικό εμπόρευμά της για να διαφοροποιηθεί μακριά από αυτά. Χάρη στον πετρελαϊκό τους πλούτο, τα Ηνωμένα Αραβικά Εμιράτα έχουν μετατραπεί σε τουριστικό μαγνήτη πολυτελείας και έχει μεγάλες ελπίδες ως κόμβος υψηλής τεχνολογίας.

#7 Κουβέιτ

Το Κουβέιτ έχει περίπου 101,5 δισεκατομμύρια βαρέλια σε αποδεδειγμένα αποθέματα πετρελαίου, σύμφωνα με τον ΟΠΕΚ. Το μικροσκοπικό κράτος του Κόλπου παράγει από 2,4 εκατομμύρια έως 2,67 εκατομμύρια βαρέλια πετρελαίου καθημερινά και εξάγει περίπου 1,7 εκατομμύρια βαρέλια ημερησίως.

Το κράτος έχει μεγάλα σχέδια για τον πλούτο του σε πετρέλαιο – έως το 2030, καθώς η Kuwait Petroleum Corporation σχεδιάζει να αυξήσει την παραγωγική ικανότητα της χώρας σε έως και 4 εκατομμύρια βαρέλια ημερησίως. Σαφώς, το Κουβέιτ δεν ανησυχεί ιδιαίτερα για τις προβλέψεις που προβλέπουν την πτώση της ζήτησης πετρελαίου.

#6 Ρωσία

Η Ρωσία έχει περίπου 107,8 δισεκατομμύρια βαρέλια σε αποδεδειγμένα αποθέματα αργού πετρελαίου, σύμφωνα με την EIA, και από αυτόν τον μήνα, παράγει περίπου 9,4 εκατομμύρια βαρέλια ημερησίως, εξαιρουμένων των συμπυκνωμάτων.

Πριν από μερικά χρόνια, η Ρωσία παρήγαγε περισσότερα από 11 εκατομμύρια βαρέλια ημερησίως, συμπεριλαμβανομένων των συμπυκνωμάτων, αλλά η εισβολή στην Ουκρανία και οι δυτικές κυρώσεις που ακολούθησαν προκάλεσαν τις δυτικές κυρώσεις που είχαν ως αποτέλεσμα μεταξύ άλλων και τη μείωση της παραγωγής πετρελαίου. Ακόμα κι έτσι, οι εξαγωγές αργού και καυσίμων έχουν επανέλθει στα προπολεμικά επίπεδα.

#5 Ιράκ

Το Ιράκ, ο δεύτερος μεγαλύτερος παραγωγός του ΟΠΕΚ, έχει αποδεδειγμένα αποθέματα περίπου 145 εκατομμυρίων βαρελιών, με παραγωγή περίπου 4,5 εκατομμύρια βαρέλια ημερησίως. Οι εξαγωγές κατά μέσο όρο ανέρχονται σε 3,4 εκατομμύρια αλλά, όπως το Κουβέιτ, το Ιράκ έχει μεγάλα σχέδια.

Η φιλοδοξία της Βαγδάτης είναι να αυξήσει την παραγωγή της στα επίπεδα της Σαουδικής Αραβίας, του μεγαλύτερου παραγωγού μέλους του ΟΠΕΚ, αλλά, σύμφωνα με αναλυτές, δεν θα μπορέσει να το κάνει αυτό, με την παραγωγική ικανότητα να κορυφώνεται στα 6,3 εκατομμύρια βαρέλια ημερησίως τα επόμενα πέντε χρόνια.

#4 Ιράν

Το Ιράν έχει αποθέματα πετρελαίου 157,8 δισεκατομμύρια βαρέλια και παράγει περίπου 2,39 εκατομμύρια βαρέλια ημερησίως. Από αυτό, εξάγει μόνο λίγο πάνω, από 760.000 βαρέλια ημερησίως, με βάση στοιχεία του ΟΠΕΚ. Ο λόγος για το μεγάλο χάσμα μεταξύ των αποθεμάτων, της παραγωγής και των εξαγωγών είναι, φυσικά, οι κυρώσεις των ΗΠΑ που επιβλήθηκαν εκ νέου στο Ιράν.

Παρά τις κυρώσεις -και τις αποτυχημένες διαπραγματεύσεις για την άρση τους- το Ιράν εξάγει περισσότερο αργό, ξεπερνώντας τα 1,13 εκατομμύρια βαρέλια ημερησίως στα τέλη του 2022 και ξεκινώντας φέτος με ανοδική τροχιά. Υπάρχουν σχέδια για ενίσχυση της παραγωγής επίσης.

#3 Καναδάς

Ο Καναδάς έχει αποθέματα 168,1 δισεκατομμυρίων βαρελιών αργού πετρελαίου, το μεγαλύτερο μέρος του με τη μορφή πίσσας σε πετρελαϊκή άμμο: έως και 166,3 δισεκατομμύρια από το σύνολο είναι πετρελαϊκή άμμος, συγκεντρωμένη στην Αλμπέρτα. Αυτό είναι το ένα δέκατο των συνολικών αποθεμάτων πετρελαίου στον κόσμο.

Η χώρα είναι η τέταρτη μεγαλύτερη παραγωγός πετρελαίου στον κόσμο, με τον ημερήσιο μέσο όρο της να ξεπερνά τα 5 εκατομμύρια βαρέλια πέρυσι — ένα υψηλό ρεκόρ. Είναι ενδιαφέρον ότι η παραγωγή αυξάνεται παρά τις προσπάθειες της ομοσπονδιακής κυβέρνησης να συρρικνώσει τη βιομηχανία λόγω του αποτυπώματος άνθρακά της. Η ζήτηση για πετρέλαιο, ωστόσο, συντηρεί σε υψηλά επίπεδα την άντληση. Μια πρόσφατη έρευνα της Ipsos διαπίστωσε ότι ο Καναδάς είναι επίσης ο πιο προτιμώμενος προμηθευτής πετρελαίου σε παγκόσμια κλίμακα.

#2 Σαουδική Αραβία

Ο δεύτερος μεγαλύτερος παραγωγός στον κόσμο και ο μεγαλύτερος του ΟΠΕΚ, η Σαουδική Αραβία, έχει αποδεδειγμένα αποθέματα περίπου 297,5 δισεκατομμυρίων βαρελιών. Η παραγωγή ήταν λίγο πάνω από 9 εκατομμύρια βαρέλια ημερησίως το 2021, η οποία αυξήθηκε στα 11,5 εκατομμύρια το 2022, για να μειωθεί πρόσφατα κατά μισό εκατομμύριο βαρέλια, ως μέρος του τελευταίου γύρου περικοπών της παραγωγής στον OPEC+.

Παρά τη γραμμή περιορισμένης παραγωγής που ακολουθεί τελευταία, το βασίλειο σχεδιάζει να επεκτείνει την παραγωγική του ικανότητα από τα σημερινά 12 εκατομμύρια βαρέλια ημερησίως σε 13 εκατομμύρια βαρέλια ημερησίως το 2027. Ορισμένοι αναλυτές, ωστόσο, έχουν προειδοποιήσει ότι η Σαουδική Αραβία είναι κοντά στο να φτάσει στο υψηλό της όσον αφορά στην παραγωγή πετρελαίου.

# 1 Βενεζουέλα

Η Βενεζουέλα είναι η χώρα με τα μεγαλύτερα αποθέματα πετρελαίου στον κόσμο, καθώς εκτιμάται ότι είναι περίπου 303,8 δισεκατομμύρια βαρέλια. Ωστόσο, οι κυρώσεις των ΗΠΑ, μια μακροχρόνια οικονομική κρίση και η διαφθορά εμποδίζουν τη χώρα να αξιοποιήσει στο έπακρο τον πετρελαϊκό της πλούτο.

Μετά από μια περίοδο άνθησης στη δεκαετία του ’90 και στις αρχές της δεκαετίας του 2000, η πρώτη πτώση της τιμής του πετρελαίου της νέας χιλιετίας ακρωτηρίασε την οικονομία της Βενεζουέλας. Κρίσιμο ρόλο για την χαμηλή παραγωγή της χώρας έχουν παίξει οι ΗΠΑ που επέβαλαν κυρώσεις, οι οποίες με τη σειρά τους περιόρισαν την παραγωγή: το 2022, ο μέσος όρος ήταν 600.000 έως 700.000 bpd. Οι εξαγωγές ήταν κατά μέσο όρο λίγο πάνω από 600.000 bpd.

We use cookies and similar technologies to improve your experience on our website.