- Το 2018, τα αποθέματα πετρελαίου αυξήθηκαν ελαφρά (+ 0,4%). Η ανάπτυξη ήταν συγκεντρωμένη στις ΗΠΑ, μετριασμένη από τη μείωση σε ορισμένες χώρες του ΟΠΕΚ.

- Η παγκόσμια παραγωγή πετρελαίου σημείωσε συνολική αύξηση 2,5 Mb / d, 88% λόγω των ΗΠΑ.

- Η πτώση της παραγωγής στη Βενεζουέλα και στο Μεξικό και η επιβράδυνση στο Ιράν, λόγω των κυρώσεων των ΗΠΑ, τιμωρούσε μεσαίου βάρους, ενώ η έντονη αύξηση του αμερικανικού σφραγισμένου πετρελαίου αύξησε το μερίδιο των γλυκών ελαφρών καυσίμων, με περαιτέρω αποχρωματισμό του βαρελιού.

- Το περιφερειακό ισοζύγιο του αργού πετρελαίου παρουσίασε για πρώτη φορά την εξαφάνιση του ελλείμματος στην Αμερική, λόγω της μεγάλης μείωσης του ελλείμματος της Βόρειας Αμερικής, που εξισορρόπησε το πλεόνασμα στην κεντρική Νότια Αμερική. Η Μέση Ανατολή παραμένει η περιοχή με το υψηλότερο πλεόνασμα και η Ασία-Ειρηνικός είναι η περιοχή με το μεγαλύτερο έλλειμμα.

- Η παγκόσμια ζήτηση πετρελαίου αυξήθηκε κατά 1,4%, ελαφρώς χαμηλότερη από ό, τι το 2017 (+ 1,6%) στο πλαίσιο της αύξησης των τιμών του πετρελαίου.

- Η Ασία διατηρεί την κορυφαία αύξηση της παγκόσμιας δυναμικότητας διύλισης με το 77% της αύξησης κατά 1 Mb / d έναντι του 2017.

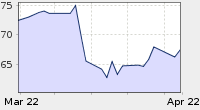

- Η συνένωση OPEC και μη ΟΠΕΚ και η συνεχής αύξηση της κατανάλωσης οδήγησαν σε αύξηση κατά 30% της τιμής ICE Brent (72 $ / b) σε σύγκριση με το 2017 (55 $ / β).

San Donato Milanese (Μιλάνο), 29 Ιουλίου, 2019 – Eni έχει κυκλοφορήσει την 18η έκδοση του World πετρελαίου, φυσικού αερίου και ανανεώσιμων πηγών ενέργειας κριτική , την ετήσια έκθεση στατιστικά στοιχεία για το πετρέλαιο, το φυσικό αέριο και τις πηγές των ανανεώσιμων πηγών ενέργειας. Ο πρώτος τόμος της έκθεσης, η παγκόσμια επισκόπηση πετρελαίου , αφιερώνεται στα αποθέματα πετρελαίου, την προσφορά, τη ζήτηση, το εμπόριο και τις τιμές, με ιδιαίτερη έμφαση στην ποιότητα του αργού πετρελαίου και στη βιομηχανία διύλισης. Ο δεύτερος τόμος, η παγκόσμια επισκόπηση αερίου και ανανεώσιμων πηγών ενέργειας, που επικεντρώνεται στις πηγές φυσικού αερίου και ανανεώσιμων πηγών ενέργειας (ηλιακή, αιολική και βιοκαύσιμα), θα δημοσιευθεί το φθινόπωρο.

Το 2018, τα αποθέματα πετρελαίου αυξήθηκαν ελαφρά (+ 0,4%), κυρίως λόγω της ανάπτυξης στις ΗΠΑ. Οι τιμές αυξήθηκαν επίσης στη Βραζιλία και τη Νορβηγία. Ο ΟΠΕΚ επιβραδύνθηκε, ιδίως για τη μείωση του Ιράκ, ακόμη και αν ο Οργανισμός των χωρών εξαγωγής πετρελαίου επιβεβαιώσει την κυριαρχία του με 73% του συνόλου του κόσμου. Η Βενεζουέλα βρίσκεται στην πρώτη θέση, ακολουθούμενη από τη Σαουδική Αραβία και τον Καναδά.

2018 σημειώθηκε συνολική αύξηση της παραγωγής πετρελαίου 2,5 Mb / d, 88% λόγω των ΗΠΑ, η οποία έπληξε ένα νέο ρεκόρ, εδραιώνοντας την πρώτη θέση στην τάξη των παγκόσμιων παραγωγών. Οι ΗΠΑ μπήκαν επίσης στο διεθνές εμπόριο αργού, διπλασιάζοντας τον όγκο των εξαγωγών και εισερχόμενοι στην πρώτη τάξη. Μια σημαντική ανάκαμψη για τον Καναδά που ξεπέρασε το όριο των 5 Mb / d και ένα ρεκόρ και για τη Ρωσία, η οποία επιταχύνθηκε το δεύτερο μέρος του έτους. Η μηδενική ανάπτυξη αντί του ΟΠΕΚ, η οποία, παρά τις αυξήσεις στις χώρες του Κόλπου (ιδίως στη Σαουδική Αραβία), υπέστη ζημίες λόγω κυρώσεων κατά του Ιράν (-0,2 Mb / d) και κατάρρευσης της Βενεζουέλας (-0,6 Mb / d).

Το νέο ρεκόρ της στενής παραγωγής πετρελαίου συνέχισε να αυξάνει το μερίδιο των γλυκών ελαφρών ελαίων, που αυξήθηκαν πάνω από το 20% παγκοσμίως. Μόνο το WTI, το ελαφρύ αργό πετρέλαιο των ΗΠΑ, καλύπτει το 60% της παγκόσμιας ανάπτυξης. Η κατάρρευση της Βενεζουέλας και του Μεξικού και η υποχώρηση του Ιράν επικράτησαν σε σχέση με τις αυξήσεις στη Σαουδική Αραβία και το Ιράκ, μειώνοντας για πρώτη φορά το βάρος του αργού πετρελαίου με τιμή κάτω του 40%, με επιπτώσεις στις διαφορές τιμών και στη διύλιση.

Στην περιφερειακή ισορροπία αργού πετρελαίου 2018 για πρώτη φορά, το έλλειμμα της Αμερικής έχει εκκαθαριστεί, η οποία την τελευταία δεκαετία υπερέβαινε ακόμη και 5 Mb / d. Η άνοδος της αμερικανικής παραγωγής και της ανάπτυξης του Καναδά υπερέβαινε κατά πολύ την εγχώρια ζήτηση, προκαλώντας απότομη πτώση της βρετανικής εξάρτησης από το πετρέλαιο. Το πλεόνασμα στη Μέση Ανατολή είναι ελαφρώς αυξημένο, λόγω των αυξήσεων των μεγάλων παραγωγών στο τέλος του έτους (Σαουδική Αραβία, Ιράκ και ΗΑΕ). Η πετρελαϊκή εξάρτηση της Ασίας-Ειρηνικού συνεχίζει να αυξάνεται, κατατάσσοντας την πρώτη θέση σε έλλειμμα.

Η παγκόσμια ζήτηση πετρελαίου αυξήθηκε κατά 1,4%, ελαφρώς χαμηλότερη από ό, τι το 2017 (+ 1,6%) στο πλαίσιο της αύξησης των τιμών του πετρελαίου. Η ανάπτυξη είναι ελαφρώς κάτω από τον πενταετή μέσο όρο 1,7% που καταγράφηκε το 2013-2017. Για τέταρτη συνεχή χρονιά, ο ΟΟΣΑ υποστήριξε θετικά την παγκόσμια ανάπτυξη, αλλά οι μη ΟΟΣΑ διατήρησαν το κυρίαρχο μερίδιο, αντιπροσωπεύοντας το 69% της συνολικής ανάπτυξης.

Η Ασία διατηρεί την κορυφαία ανάπτυξη παγκόσμιας δυναμικότητας διύλισης με 77% της αύξησης 1 Mb / d έναντι 2017. Στην Αφρική μια μικρή μείωση μειώνει την παραγωγική ικανότητα κατά περίπου 0,3 Mb / d.

Η συνένωση OPEC και μη ΟΠΕΚ και η συνεχής αύξηση της κατανάλωσης οδήγησαν σε αύξηση κατά 30% της τιμής ICE Brent (72 $ / b) σε σύγκριση με το 2017 (55 $ / β). Κατά το πρώτο μέρος του έτους, η υψηλή πειθαρχία του ΟΠΕΚ + και η ανακοίνωση των αμερικανικών κυρώσεων κατά του Ιράν υποστήριζαν την αύξηση της καμπύλης τιμών. Η χρονιά έληξε σε απότομη πτώση, λόγω της αύξησης της παραγωγής της Σαουδικής Αραβίας και της Ρωσίας που υπερέβη τις γεωπολιτικές απώλειες και λόγω των αυξανόμενων φόβων για επιβράδυνση της οικονομικής ανάπτυξης.