ΓΣΕΒΕΕ:Οι αλλαγές σε φορολογία και ασφαλιστικό του 2014

![]() Όλες οι αλλαγές που ισχύουν αυστηρά από τις αρχές του 2014 , για φορολογικό και ασφαλιστικό δημοσιοποιεί η ΓΣΕΒΕΕ. Παραδείγματα και υποχρεώσεις στο παρακάτω κείμενο.

Όλες οι αλλαγές που ισχύουν αυστηρά από τις αρχές του 2014 , για φορολογικό και ασφαλιστικό δημοσιοποιεί η ΓΣΕΒΕΕ. Παραδείγματα και υποχρεώσεις στο παρακάτω κείμενο.

![]() Όλες οι αλλαγές που ισχύουν αυστηρά από τις αρχές του 2014 , για φορολογικό και ασφαλιστικό δημοσιοποιεί η ΓΣΕΒΕΕ. Παραδείγματα και υποχρεώσεις στο παρακάτω κείμενο.

Όλες οι αλλαγές που ισχύουν αυστηρά από τις αρχές του 2014 , για φορολογικό και ασφαλιστικό δημοσιοποιεί η ΓΣΕΒΕΕ. Παραδείγματα και υποχρεώσεις στο παρακάτω κείμενο.

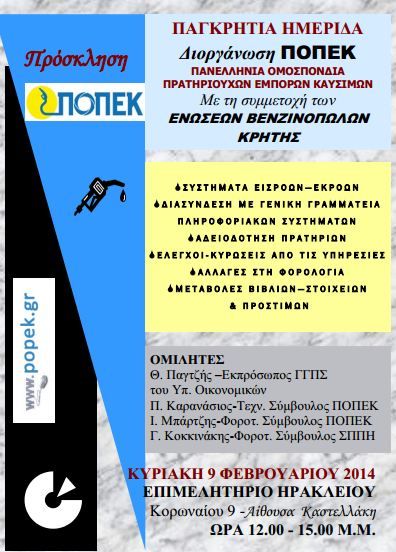

Η Πανελλήνια Ομοσπονδία Πρατηριούχων Εμπόρων Καυσίμων(ΠΟΠΕΚ) με τη συμμετοχή του Συνδέσμου Αττικής Πρατηριούχων Εμπόρων Καυσίμων (Σ.Α.Π.Ε.Κ.) την Κυριακή 16 Φεβρουαρίου στο ξενοδοχείο «RADISSON BLU PARK» Λεωφ. Αλεξάνδρας 10 – ΑΘΗΝΑ Αίθουσα «SILVER FOREST» και ώρα 11.00 – 14.00 διοργανώνουν ημερίδα για όλα τα ανοιχτά θέματα των πρατηριούχων καυσίμων

Η Πανελλήνια Ομοσπονδία Πρατηριούχων Εμπόρων Καυσίμων(ΠΟΠΕΚ) με τη συμμετοχή του Συνδέσμου Αττικής Πρατηριούχων Εμπόρων Καυσίμων (Σ.Α.Π.Ε.Κ.) την Κυριακή 16 Φεβρουαρίου στο ξενοδοχείο «RADISSON BLU PARK» Λεωφ. Αλεξάνδρας 10 – ΑΘΗΝΑ Αίθουσα «SILVER FOREST» και ώρα 11.00 – 14.00 διοργανώνουν ημερίδα για όλα τα ανοιχτά θέματα των πρατηριούχων καυσίμων

Το θέμα της ημερίδας είναι η εξελίξεις με το σύστημα εισροών –εκροών , τα προβλήματα με την διασύνδεση της ΓΓΠΣ ,η δανειοδότηση των πρατηρίων ,οι έλεγχοι και οι κυρώσεις των πρατηρίων , οι αλλαγές στην φορολογία και οι μεταβολές στον κώδικα βιβλίων, στοιχείων και προστίμων.Ομιλητές θα είναι οι Παγτζής Θ.–Εκπρόσωπος ΓΓΠΣ του Υπ. Οικονομικών ,Καρανάσιος Π.-Τεχν. Σύμβουλος ΠΟΠΕΚ ,Μπάρτζης Ι.-Φοροτ. Σύμβουλος ΠΟΠΕΚ

Μετά από τις πιέσεις που ασκεί η Π.Ο.Π.Ε.Κ για την επιδότηση των δικαιούχων εγκατάστασης των συστημάτων εισροών-εκροών στα Πρατήρια Υγρών Καυσίμων,είχαμε την παρακάτω ενημέρωση από την ΚτΠ ΑΕ, από την οποία δεν προκύπτει σαφώς πότε θα πάρουν την επιδότηση οι πρατηριούχοι!!

Μετά από τις πιέσεις που ασκεί η Π.Ο.Π.Ε.Κ για την επιδότηση των δικαιούχων εγκατάστασης των συστημάτων εισροών-εκροών στα Πρατήρια Υγρών Καυσίμων,είχαμε την παρακάτω ενημέρωση από την ΚτΠ ΑΕ, από την οποία δεν προκύπτει σαφώς πότε θα πάρουν την επιδότηση οι πρατηριούχοι!!

Απάντηση της ΚτΠ ΑΕ στην ΠΟΠΕΚ

“Ανάλογα την περιφέρεια/ νομό που ανήκει ο κάθε δικαιούχος η φάση είναι

διαφορετική.

Για παράδειγμα για τους δικαιούχους του Α΄ κύκλου έχει τελειώσει η

αξιολόγηση των προτάσεων και προχωράμε στις πρώτες εντάξεις ενώ ο Β΄ και Γ΄

κύκλος είναι σε διαδικασία υποβολών αιτήσεων.”

Έλεγχοι σε πρατήρια υγρών καυσίμων με χρήση ειδικά μετασκευασμένων οχημάτων, τα οποία φέρουν συμβατικές πινακίδες κυκλοφορίας

σε πρατήρια υγρών καυσίμων με χρήση ειδικά μετασκευασμένων οχημάτων, τα οποία φέρουν συμβατικές πινακίδες κυκλοφορίας

Ξεκινούν οι έλεγχοι στα πρατήρια καυσίμων με το «κρυφό» μετασκευασμένο όχημα της Γενικής Γραμματείας Εμπορίου. Για τον έλεγχο των αντλιών υγρών καυσίμων, εκτός του συνηθισμένου ελέγχου, μπορεί να χρησιμοποιούνται και ειδικά μετασκευασμένα αυτοκινούμενα οχήματα, στο εξής καλούμενα «οχήματα», χωρίς διακριτικά της υπηρεσίας(ΓΓΕ) και με συμβατικές πινακίδες κυκλοφορίας και χωρίς προηγούμενη γνωστοποίηση στον ελεγχόμενο.

Γράφει ο Χρήστος Χατζηεμμανουήλ, καθηγητής Πανεπιστημίου Πειραιώς & London School of Economics, δικηγόρος

Γράφει ο Χρήστος Χατζηεμμανουήλ, καθηγητής Πανεπιστημίου Πειραιώς & London School of Economics, δικηγόρος

Η εξίσωση του ειδικού φόρου κατανάλωσης στο πετρελαίου θέρμανσης με εκείνον του πετρελαίου κίνησης οδήγησε σε μεγάλη επιβάρυνση της τιμής της καύσιμης ύλης που χρησιμοποιεί η συντριπτική πλειοψηφία των ελληνικών νοικοκυριών. Το επίμαχο μέτρο αποδεικνύεται πλέον απολύτως εσφαλμένο. Δυστυχώς, τα όσα προτείνονται για τη «βελτίωσή» του ενδέχεται να οδηγήσουν σε ακόμη μεγαλύτερες στρεβλώσεις, χωρίς να διορθώνουν τις διαπιστωμένες πλέον αστοχίες.

Θεωρητικώς, η φορολογική επιβάρυνση του πετρελαίου θέρμανσης θα μπορούσε να αποσκοπεί σε οποιονδήποτε από τρεις διαφορετικούς στόχους. Ο πρώτος είναι εισπρακτικός. Σχετίζεται άμεσα με τους δημοσιονομικούς στόχους του προγράμματος προσαρμογής, αλλά και με την ανάγκη να καταπολεμηθεί η εκτεταμένη φοροδιαφυγή, την οποία κινητροδοτεί αλλά και διευκολύνει η άνιση φορολόγηση του πετρελαίου θερμάνσεως και κινήσεως.

Οι δύο άλλοι στόχοι είναι απλώς υποθετικοί. Δεν έχουν προβληθεί από το Υπουργείο Οικονομικών και δεν προκύπτει ότι ελήφθησαν υπ’ όψιν κατά τον σχεδιασμό του επιλεγέντος τρόπου φορολόγησης. Εν τούτοις, θα ήταν περισσότερο συμβατοί με την λογική του συνέπεια, που δεν είναι άλλη από τον δραστικό περιορισμό της κατανάλωσης πετρελαίου από τα νοικοκυριά.

Εξ αυτών, ο ένας συνίσταται στην ανάγκη περιορισμού του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών, και ειδικότερα του εμπορικού ισοζυγίου. Αυτός είναι ένας σημαντικότατος οικονομικός στόχος, αφού για τη χώρα μας οι εισαγωγές πετρελαιοειδών αποτελούν μείζονα εκροή, που συμβάλλει κατά πολύ ουσιώδη τρόπο στην χρόνια προβληματικότητα του ισοζυγίου αυτού.

Ο άλλος στόχος δεν είναι ευθέως οικονομικού χαρακτήρα: η φορολογική επιβάρυνση της οικιακής κατανάλωσης πετρελαίου θα μπορούσε να έχει περιβαλλοντική αφετηρία, δηλαδή να επιδιώκει τη μείωση της ατμοσφαιρικής ρύπανσης μέσω της μειώσεως της κατανάλωσης ορυκτών καυσίμων.

Είναι προφανές ότι, αναλόγως στόχου, η επιτυχία ή αποτυχία της φορολογικής προσέγγισης κρίνεται με διαφορετικά κριτήρια. Μια φορολογική πολιτική κινούμενη από τον πρώτο στόχο κρίνεται από το δημοσιονομικό αποτέλεσμα, ενώ μια φορολόγηση που αποσκοπεί σε περιβαλλοντικά ή άλλα «ρυθμιστικού» χαρακτήρα αποτελέσματα είναι λογικό, όσο περισσότερο επιτυγχάνει τον στόχο της (δηλαδή, τον περιορισμό της ανεπιθύμητης δραστηριότητας), τόσο λιγότερα έσοδα από τη συγκεκριμένη πηγή να αποφέρει.

Μπορούν όντως οι προαναφερθέντες στόχοι να αποτελέσουν δικαιολογητική βάση για την ακολουθούμενη πολιτική; Στην πραγματικότητα, μόνον ο δεύτερος φαίνεται να εξυπηρετείται από την βαριά φορολόγηση του πετρελαίου θέρμανσης. Σύμφωνα με τα πλέον πρόσφατα στοιχεία της ΤτΕ, το ισοζύγιο τρεχουσών συναλλαγών δεκαμήνου Ιανουαρίου-Οκτωβρίου 2013 παρουσίασε πλεόνασμα 2,2 δισ. ευρώ, έναντι ελλείμματος 3,4 δισ. ευρώ την αντίστοιχη περίοδο του 2012. Αυτό οφείλεται πρωτίστως στην μεγάλη μείωση (κατά 2,7 δισ.) του εμπορικού ελλείμματος, στην οποία συνετέλεσε σημαντικά η αξιοσημείωτα μεγάλη μείωση των εισαγωγών καυσίμων, συνολικού ύψους 1.56 δισ. (από 15,09 σε 13,53 δισ.).

Όμως, ο λόγος αυτός δεν φαίνεται να απασχόλησε ειδικώς τους σχεδιαστές της φορολογικής πολιτικής, και συνεπώς δεν μπορεί να αποτελεί γνώμονα επιτυχίας των επιλογών τους. Και πάντως, ουδέποτε υπήρξε κάποια δημόσια απόφαση για επίτευξη στόχων εξωτερικού ισοζυγίου με μεθόδους που να παραβλάπτουν άμεσα και έντονα την καθημερινή ζωή των πολιτών. Δεδομένων των συνεπειών για τους πολίτες, σε ένα δημοκρατικό καθεστώς μια παρέμβαση τέτοιας λογικής δεν μπορεί να αντιμετωπίζεται ως απλό τεχνικό ζήτημα: το δίλημμα θα όφειλε να συζητηθεί ειδικώς και δημοσίως και η επιλογή να γίνει με πλήρη συνείδηση.

Με γνώμονα τους άλλους στόχους, η ακολουθούμενη πολιτική κρίνεται αναμφισβήτητα αρνητική. Όχι μόνον δεν παράγει θετικά εισπρακτικά ή περιβαλλοντικά αποτελέσματα, αλλ’ αντιθέτως αποδεικνύεται ευθέως και εντόνως αντιπαραγωγική και στις δύο κατευθύνσεις. Για την ακρίβεια, επειδή οι διακεκηρυγμένοι στόχοι της είναι αποκλειστικώς δημοσιονομικοί, η πολιτική αυτή αποδεικνύεται αποτυχημένη ως προς την σχεδιαστική επιδίωξή της, ενώ παραλλήλως δημιουργεί ένα νέο, οξύτατο πρόβλημα, το οποίο οι σχεδιαστές της δεν είχαν διαβλέψει.

Συγκεκριμένα, τα εκ των υστέρων στοιχεία αποδεικνύουν τη δημοσιονομική αστοχία. Η υστέρηση εσόδων από τη φορολογία καυσίμων για το 2013 υπερβαίνει κατά πολύ τους υπολογισμούς του Υπουργείου Οικονομικών, το οποίο έως πρόσφατα θεωρούσε ότι δεν θα υπερέβαινε τα 353 εκ. ευρώ. Ήδη τα στοιχεία για την εκτέλεση του προϋπολογισμού για το ενδεκάμηνο Ιανουαρίου-Νοεμβρίου 2013 δείχνουν μείωση των συνολικών εσόδων από τον ΦΠΑ στα πετρελαιοειδή στα 2,04 δισ., από 2,35 δισ. για το αντίστοιχο ενδεκάμηνο του 2012, δηλαδή καθαρή υποχώρηση κατά 346 εκ. Αναλόγως πτωτική ήταν η πορεία των εσόδων από τον ειδικό φόρο καταναλώσεως, τα οποίο υποχώρησαν στα 3,821 δισ. από 4,059 δισ. του ενδεκαμήνου του 2012, δηλαδή μειώθηκαν κατά 238 εκ. Εν ολίγοις, η συνολική υποχώρηση των εισπράξεων από τους φόρους στα πετρελαιοειδή για το ενδεκάμηνο ανήλθε στα 584 εκ., ή ποσοστό 9,11%, σε σχέση με το αντίστοιχο διάστημα του 2012. Σε σύγκριση με το ενδεκάμηνο του 2011, τα πράγματα είναι ακόμη χειρότερα, αφού η υποχώρηση ανέρχεται σε 1,094 δισ., ή ποσοστό 15,81%.

Αλλά και σε σχέση με τους τελικούς δημοσιονομικούς στόχους, η πρόβλεψη για έσοδα 6,6 δισ. ευρώ από τη φορολογία καυσίμων για το σύνολο του έτους φαίνεται καταδικασμένη σε διάψευση, αφού για να επιβεβαιωθεί θα πρέπει οι εισπράξεις από τους δύο φόρους μαζί να ανήλθαν τον Δεκέμβριο στα 800 εκ. – πράγμα μάλλον απίθανο. Έτσι, η συνολική καθαρή υποχώρηση των εσόδων από αυτή την πηγή φαίνεται να ανέρχεται σε περίπου 0,5 δισ.

Με άλλα λόγια, η ελληνική κοινωνία υπέστη μια μεγάλη αναστάτωση προκειμένου, όχι να επιτευχθεί ένα θετικό δημοσιονομικό αποτέλεσμα, αλλά αντιθέτως να υπάρξει και δημοσιονομική ζημία!

Όσο για το απροσδόκητο περιβαλλοντικό κόστος, τα πράγματα μιλούν μόνα τους, τουλάχιστον στους κατοίκους του Λεκανοπεδίου και των άλλων μεγάλων αστικών συγκροτημάτων. Η αιθαλομίχλη δηλητηριάζει το περιβάλλον και πλήττει άμεσα την δημόσια υγεία, καθιστώντας το φορολογικό μέτρο απολύτως αρνητικό. Ακόμη χειρότερα, η προσφυγή πολλών νοικοκυριών στην ξυλεία ως καύσιμη ύλη για θέρμανση έχει οδηγήσει σε ραγδαία αύξηση της παράνομης υλοτομίας. Το φαινόμενο δεν μπορεί να ποσοτικοποιηθεί, αλλά φαίνεται ότι έχει αποκτήσει μεγάλες διαστάσεις. Εάν αυτό συνεχιστεί, οι συνέπειες για τα δάση θα είναι καταστροφικές. Το μέτρο θα έχει έτσι συμβάλει και στην ερημοποίηση του εδάφους, με μη αναστρέψιμες συνέπειες.

Δεν χρειάζεται να συζητηθεί εδώ η κοινωνική πτυχή του ζητήματος, καθώς οι αρνητικές κοινωνικές συνέπειες είναι εγγενείς στην ευρύτερη πολιτική της λιτότητας. Το ζήτημα, λοιπόν, δεν είναι, εάν ένα εισπρακτικό μέτρο δημιουργεί πίεση στους πολίτες, αλλά εάν τα εναλλακτικά μέτρα θα είχαν μεγαλύτερο ή μικρότερο κοινωνικό κόστος και εάν θα επηρέαζαν περισσότερο ή λιγότερο αρνητικά τα κίνητρα για παραγωγική δραστηριότητα, που είναι και το μεγάλο ζητούμενο της εποχής.

Εν όψει των ανωτέρω, είναι πρόδηλο ότι η φορολογική πολιτική για το πετρέλαιο θέρμανσης δεν διαθέτει δικαιολογητική βάση ούτε κοινωνικοπολιτική νομιμοποίηση. Πέραν της έλλειψης αποτελεσματικότητας, την χαρακτηρίζουν η απουσία συστηματικής προσέγγισης κατά τον σχεδιασμό, η πρόσδεση σε αυθαίρετες υποθέσεις εργασίας που δεν επιβεβαιώνονται από τα εμπειρικά δεδομένα, η απουσία σύνθετης αντίληψης για τις έμμεσες συνέπειες, αλλά και η άρνηση παραδοχής και διόρθωσης των σφαλμάτων.

Στο πλαίσιο των έκτακτων συνθηκών που βιώνει ο τόπος, η τεχνική, νομοθετική και διοικητική ποιότητα του σχεδιασμού και της εκτέλεσης της δημόσιας πολιτικής αποτελεί προϋπόθεση για την κοινωνική αποδοχή του προγράμματος προσαρμογής. Οι σπουδαίοι διακηρυκτικοί στόχοι ή οι καλές προθέσεις δεν αρκούν. Χρειάζεται και η τεχνική επάρκεια και αποτελεσματικότητα, έτσι ώστε οι θυσίες των πολιτών να μην καθίστανται αντιπαραγωγικές και, για τον λόγο αυτό, αδικαιολόγητες. Επιλογές όπως η συγκεκριμένη δυναμιτίζουν τις σχέσεις πολίτη και κράτους, υπονομεύουν την κυβερνητική αξιοπιστία και αποτελούν την εύλογη αφετηρία για κοινωνική απαξίωση του προγράμματος.

Εν τούτοις, αντί το αποτυχημένο φορολογικό μέτρο να αναθεωρηθεί στη βάση του, προτείνονται τώρα εκ των ενόντων «διορθώσεις», οι οποίες χαρακτηρίζονται από παρεμφερή σχεδιαστική προχειρότητα, έλλειψη συστηματικής προσέγγισης, αλλά και αδιαφορία για την σώρευση των οικονομικών στρεβλώσεων και του διαχειριστικού κόστους των μέτρων. Συγκεκριμένα, η πρόταση του υπουργού Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής για μείωση της τιμής της ηλεκτρικής ενέργειας τις ημέρες της έντονης παρουσίας αιθαλομίχλης διακρίνεται από τα χαρακτηριστικά εκείνα, που στην τόσο κρίσιμη παρούσα συγκυρίας θα έπρεπε να έχουν εγκαταλειφθεί.

Το εν λόγω μέτρο αποτελεί μια χαρακτηριστικά «συμβολική», αλλά κενή περιεχομένου απάντηση στο περιβαλλοντικό πρόβλημα. Πρώτον, δεν είναι σαφής η τεχνική δυνατότητα εφαρμογής της «ιδέας», οι δε συζητούμενες εναλλακτικές (όπως, για παράδειγμα, η αναλογική κατανομή της κατανάλωσης στις ημέρες της χρεωστικής περιόδου, με αφαίρεση ποσοστού που αναλογεί στις συγκεκριμένες ημέρες) αποτελούν προϊόν ακραίου αυτοσχεδιασμού. Και δεύτερον, η «λύση» αφορά μόνον την αντιμετώπιση ακραίων καταστάσεων, δηλαδή, φαινομένων υψηλότατης συγκέντρωσης σωματιδίων στην ατμόσφαιρα (άνω των 150 μικρογραμμαρίων ανά κυβικό μέτρο), ενώ δεν αντιμετωπίζει την χρόνια επανάληψη καταστάσεων πολύ υψηλότερης του κανονικού συγκέντρωσης σωματιδίων, που μπορεί να μην ξεπερνά το ακραίο όριο, αλλά δεν παύει να υπονομεύουν την υγεία των πολιτών. Δηλαδή, το κράτος προτείνει ημίμετρα για την μερική αντιμετώπιση ενός προβλήματος που το ίδιο δημιουργεί! Και μάλιστα, προτείνοντας μέσα που, απ’ ότι φαίνεται, είναι τεχνικώς ανέφικτα ή αλυσιτελή!

Από οικονομικής σκοπιάς, πάλι, δεν έχει εξηγηθεί, πώς και από ποιόν θα αναληφθεί το κόστος της προτεινόμενης «παροχής» στους πολίτες. Θα μετακυλιστεί στον προμηθευτή ενέργειας, δηλαδή, στην ΔΕΗ; Ή ίσως θα αποζημιωθεί η ΔΕΗ από το πρωτογενές πλεόνασμα, έτσι ώστε να διασπαθίζεται το μεγάλο επίτευγμα της συνολικής οικονομικής πολιτικής για να δικαιολογηθούν τα αδικαιολόγητα;

Γενικότερα, είναι άκρως παράδοξο να αποθαρρύνεται η χρήση από τα νοικοκυριά της πρώτης ύλης (πετρέλαιο), αλλά να καλύπτονται οι έτσι προκύπτουσες ανάγκες με σύνθετο προϊόν, για την παραγωγή του οποίου χρησιμοποιείται η ίδια πρώτη ύλη, αλλά και σημαντικοί πρόσθετοι πόροι (ηλεκτρισμός).

Εν όψει των ανωτέρω, δεν υπάρχει αμφιβολία ότι (και αυτό) το φορολογικό μέτρο πρέπει να αναθεωρηθεί αμέσως και εκ βάθρων. Η εμμονή στο μέτρο δεν μπορεί να αποδοθεί στις «μνημονιακές υποχρεώσεις» της χώρας, ούτε είναι «μονόδρομος». Αντιθέτως, πρόκειται για αυτοϋπονόμευση των ίδιων των φορέων του προγράμματος προσαρμογής!

Πηγή: newsit.gr

Επτά στα 10 νοικοκυριά ![]() περιέκοψαν δαπάνες για πετρέλαιο θέρμανσης και μετακινήσεις.Το 25% των νοικοκυριών έχει τουλάχιστον ένα άτομο στην ανεργία…

περιέκοψαν δαπάνες για πετρέλαιο θέρμανσης και μετακινήσεις.Το 25% των νοικοκυριών έχει τουλάχιστον ένα άτομο στην ανεργία…

ενώ ένα στα δέκα νοικοκυριά αναγκάσθηκε να ρευστοποιήσει περιουσιακό του στοιχείο προκείμενου να ανταποκριθεί στις υποχρεώσεις του, σύμφωνα με τα ευρήματα μελέτης της Γενικής Συνομοσπονδίας Επαγγελματιών Βιοτεχνών Εμπόρων Ελλάδας (ΓΣΕΒΕΕ) για το 2013.

Τα στοιχείαγια την περίοδο 2010 – 2013 καταδεικνύουν πως σχεδόν στο σύνολό τους τα νοικοκυριά έχουν απολέσει άνω του 40% του εισοδήματός τους, ενώ έχουν προχωρήσει σε περικοπές ακόμα και σε είδη διατροφής (63%).

Το 90% των νοικοκυριώνπεριόρισε τις δαπάνες για ένδυση και υπόδηση, ενώ το ίδιο ποσοστό περιόρισε και τις εξόδους σε εστιατόρια, ταβέρνες και μπαρ.

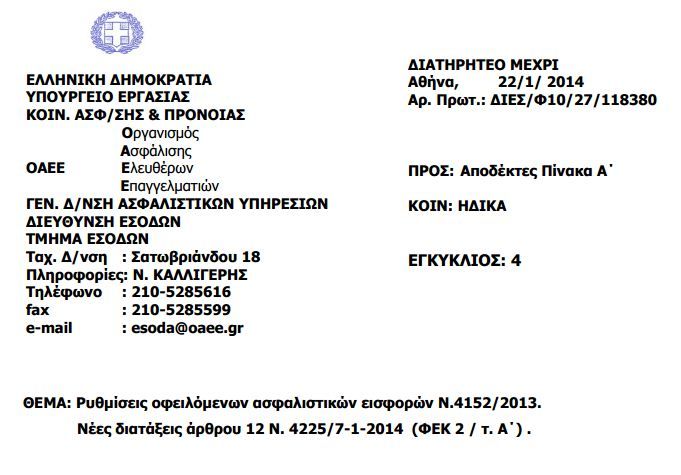

Νέες ρυθμίσεις για τις οφειλές προς ΟΑΕΕ

Νέες ρυθμίσεις για τις οφειλές προς ΟΑΕΕ

Μεταξύ άλλων καταργείται η υποχρέωση υποβολής φορολογικής ενημερότητας ή πιστοποιητικού οφειλής ενώ δεν υπάγονται σε ρύθμιση οι οφειλέτες εκείνοι που “έχει ασκηθεί κατ΄αυτών ποινική δίωξη”.Στο εξής εξαιρούνται και δεν υπάγονται σε ρύθμιση οφειλέτες “που έχουν καταδικαστεί για φοροδιαφυγή”.