«Οι Μειωμένες Διεθνείς Τιμές Αργού Στηρίζουν την Ελληνική Οικονομία».

Για τέταρτο συνεχές τρίμηνο οι διεθνείς τιμές αργού κινούνται πτωτικά και μάλιστα κάτω από τα $ 50 το βαρέλι για την ποικιλία Brent, το διεθνές benchmark.

Για τέταρτο συνεχές τρίμηνο οι διεθνείς τιμές αργού κινούνται πτωτικά και μάλιστα κάτω από τα $ 50 το βαρέλι για την ποικιλία Brent, το διεθνές benchmark. Ως γνωστό μεγάλη υποχώρηση των τιμών από τα υψηλά των $115 το βαρέλι τον Ιούνιο 2015, στα σημερινά χαμηλά επισφραγίστηκε στην ιστορική συνάντηση του OPEC στην Βιέννη στις 27 Νοεμβρίου πέρυσι, όπου η Σαουδική Αραβία επέμεινε στην απόφαση της περί μη μείωσης της παραγωγής, συμπαρασύροντας και τα άλλα μέλη του καρτέλ, κάτω από το πλαφόν των 30 εκατομμυρίων βαρελιών την ημέρα. Σήμερα, ένα χρόνο μετά, οOPEC αντλεί συνολικά 30.6 εκατ. βαρέλια την ημέρα. Και παρά το γεγονός ότι η παραγωγή του καρτέλ αντιστοιχεί μόνο στο 36% της παγκόσμιας, εν τούτοις μέσω της εκάστοτε πολιτικής που ακολουθεί είναι σε θέση να επηρεάζει άμεσα τις διεθνείς τιμές.

Παρά το γεγονός ότι η περίοδος χαμηλών διεθνών τιμών αργού που διανύουμε έχει δημιουργήσει τεράστια προβλήματα κυρίως στους παραγωγούς εκτόςOPEC, με τις μεγάλες διεθνείς εταιρίες τις IOC να ανακοινώνουν μείωση της κερδοφορίας τους ή και ζημίες, προχωρώντας ταυτόχρονα σε απολύσεις προσωπικού και ακύρωση ερευνητικών έργων (με project αξίας πάνω από $200 δις. να μετατίθενται για αργότερα ή και να ματαιώνονται), για τις πετρελαιοεισαγωγικές χώρες, οι μειωμένες τιμές προσφέρουν μια ανάσα για την οικονομία τους. Για πετρελαιοεισαγωγικές χώρες, όπως η Ελλάδα, η οποία καλύπτει το 95,5% των αναγκών της από εισαγωγές αργού, οι τιμές στα σημερινά επίπεδα σημαίνουν σημαντική βελτίωση του ισοζυγίου εξωτερικών συναλλαγών βοηθώντας έτσι άμεσα τον περιορισμό των δημοσιονομικών ελλειμμάτων κάτι που αναμένεται να συμβάλει εν μέρη στην αναχαίτιση της τρέχουσας υφεσιακής ροπής της οικονομίας.

Μέχρι σήμερα η μείωση του λογαριασμού πετρελαιοειδών, δηλαδή του καθαρού κόστους εισαγωγών αργού για κάλυψη της εγχώριας ζήτησης, οφείλεται αποκλειστικά στην μείωση της κατανάλωσης κατά την περίοδο της τρέχουσας ύφεσης. Από 435,000 βαρέλια κατανάλωση την ημέρα που είχε σημειωθεί το 2007, σήμερα η χώρα δια της βίας καταναλώνει 280,000 βαρέλια, δηλαδή μια μείωση της τάξεως του 36%. Και ενώ για το 2015 δεν αναμένεται αισθητή μείωση στην κατανάλωση, εν τούτοις το κόστος εισαγωγής αργού για τοπική κατανάλωση αναμένεται να είναι μειωμένο σχεδόν κατά 45% σε σύγκριση με το 2014, λόγω της εντυπωσιακής υποχώρησης των διεθνών τιμών. Σύμφωνα με εκτιμήσεις παραγόντων της αγοράς ο πετρελαϊκός λογαριασμός για το 2015 πρόκειται να διαμορφωθεί κάτω από τα € 5 δις. με την κατανάλωση να παραμένει στα ίδια με πέρυσι επίπεδα.

Όμως λόγω της δομής της πετρελαϊκής βιομηχανίας στην Ελλάδα, όπου λειτουργούν τέσσερις μεγάλες διυλιστηριακές μονάδες που μεταξύ τους υπερκαλύπτουν τις ανάγκες στα προϊόντα για την εγχώρια αγορά(δηλ. βενζίνες, ντίζελ), το όφελος από τις χαμηλές διεθνείς τιμές του αργού είναι διπλό. Αφενός μεν έχουμε το δημοσιονομικό όφελος και τις χαμηλότερες τιμές στην αντλία (που ισχύει κυρίως για το Β’ Εξάμηνο του έτους) για τους καταναλωτές, -ιδιαίτερα ευπρόσδεκτο σε μια περίοδο ισχνών αγελάδων,- και αφετέρου είναι η δυνατότητα που έχουν τα εγχώρια διυλιστήρια να αυξήσουν τις εξαγωγές τους προς τις χώρες της ΝΑ Ευρώπης και ευρύτερα.

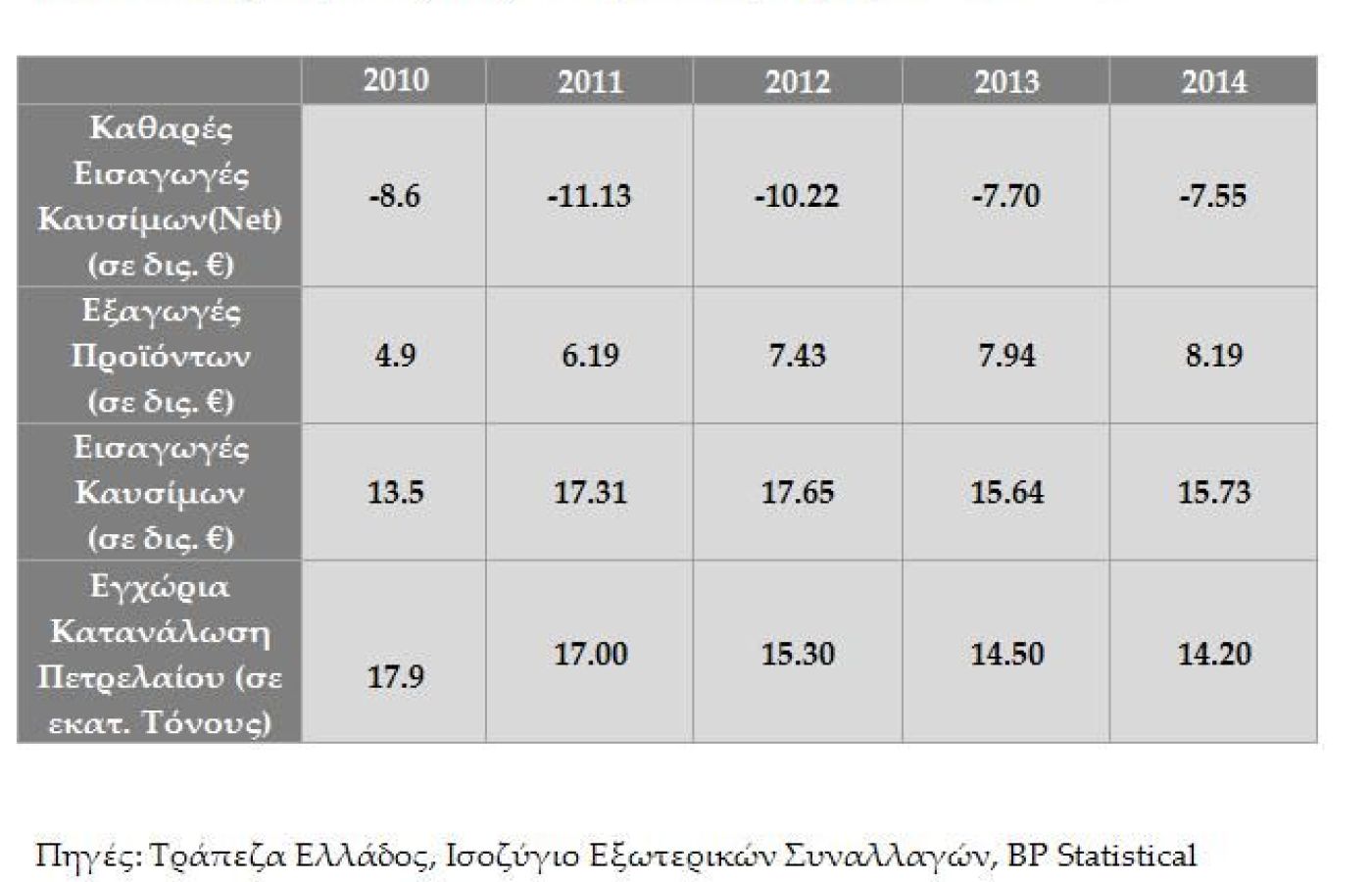

Όπως φαίνεται στον πίνακα, οι εξαγωγές πετρελαϊκών προϊόντων έχουν αυξηθεί κατά € 2 δις τα τελευταία τέσσερα χρόνια ενώ δεν αποκλείεται να ενισχυθούν περαιτέρω το 2015, και να διαμορφωθούν άνω των € 2,5 δις, λόγω των ικανοποιητικών περιθωρίων διύλισης. Όπως χαρακτηριστικά ανέφεραν τα ΕΛΠΕ κατά την ανακοίνωση των αποτελεσμάτων τους για το Β΄ Τρίμηνο υπήρξε σαφής βελτίωση των περιθωρίων διύλισης σε σχέση με προηγούμενα τρίμηνα, «με τα ενδεικτικά περιθώρια διύλισης Μεσογείου FCC να έχουν ανέλθει στα $7,3/ bbl, ενώ τα περιθώρια Hydrocracking κυμάνθηκαν στα $5,8/ bbl, λόγω αυξημένης προσφοράς ντίζελ», πράγμα που επιτρέπει στα διυλιστήρια να διαμορφώσουν εισέτι πιο ανταγωνιστικές τιμές και άρα να διευρύνουν το μερίδιο των εξαγωγών τους.

Με δεδομένο ότι βάσει τελευταίων στοιχείων για την παραγωγή αργού και προϊόντων, η πετρελαϊκή αγορά διεθνώς ευρίσκεται σε θέση contango, όπου οι τιμές forward για τους επόμενους 12 μήνες είναι ανώτερες των σημερινών spot, υπάρχει διάχυτη η αίσθηση ότι η σημερινή χρονική περίοδος αποτελεί παράθυρο ευκαιρίας για χαμηλές τιμές. Οι εκτιμήσεις των περισσοτέρων αναλυτών κάνουν λόγο για rebalancing της αγοράς το 2016 με τις τιμές να οδεύουν προς το πλαφόν των $60-$65 το βαρέλι.

πηγή : Energia.gr

ΔΗΜΟΦΙΛΗ

ΠΡΟΣΦΑΤΑ